Archive for the ‘相続’ Category

相続放棄をしたら生命保険金はもらえない?

夫が生前、妻を受取人として生命保険をかけていました。

夫が生前、妻を受取人として生命保険をかけていました。

夫が死亡し、妻は相続放棄の手続きを家庭裁判所で行いました。

妻は、相続放棄をしたので上記生命保険金を受け取ることはできないでしょうか?

夫が契約していた生命保険契約は、夫が死亡したら妻が保険金を受取ることができる受取人に指定したものです。

妻は夫の死亡により保険金請求権という妻固有の権利を取得することになります。

これは夫の死亡を原因として取得する権利ではありますが、

あくまで妻固有の権利であって夫の遺産ではありません。

よって妻はたとえ亡夫について相続放棄をしていたとしても自分が受取人になっている生命保険金を受け取ることができます。

相続放棄についてはこちらのページをご覧ください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

失踪宣告の請求ができる人

相続手続きの中で法定相続人の所在がまったく判明しない場合や長期間行方不明の親族の財産について処分が必要になった場合に失踪宣告の手続きが頭をよぎる場面があります。

今の時代、行方不明で連絡がまったく取れない人なんているの?と思われる方もいるかもしれませんが司法書士をしていると何年かに一度ではありますが経験しています。

これは事件性があるという訳ではなく、海外居住により住所が追えなくなってしまったケースや、外国人と結婚されて国籍離脱をしたようなケースが多いです。

もっともそのような場合、いきなり失踪宣告という訳ではなく、先に不在者財産管理制度を検討することになります。

不在者財産管理制度と失踪宣告の制度は、「不在者に関する法律関係」という側面では共通していますが、不在者財産管理制度は財産管理、失踪宣告の制度は死亡擬制、というように効果が全く異なっています。私のこれまでの実務経験ではほとんどが不在者財産管理制度の利用で終わっていて、失踪宣告制度の利用は1件しかありません。

失踪宣告は利害関係人が家庭裁判所に申立をし、これが認められれば家庭裁判所が失踪宣告をし、その不在者の死亡を擬制することになります(民法第30条、31条)。

|

(失踪の宣告) (失踪の宣告の効力) |

ここでいう「利害関係人」とは誰のことを指すのか、つまり「失踪宣告の請求ができる人とは誰か?」が問題になることがあります。

この「利害関係人」とは、「事実上の利害関係」だけでは足りず、「法律上の利害関係」が必要とされています。

「法律上の利害関係」があるというのは具体的には

・不在者の死亡によって身分上・財産上の法律関係に直接影響を受ける立場の人(法定相続人になる人や遺言書で受遺者とされている人など)

・不在者財産管理人になっている人

などです。

「事実上の利害関係」しかないというのは具体的には不在者の債権者や不在者の債務者などです。

この立場の人は不在者財産管理人に対して対処をすれば足りるからとされています。

もっとも不在者の死亡により支払義務を免れるような立場を有する場合は「法律上の利害関係」があるとされます。

また失踪宣告の請求ができる人には、不在者財産管理制度のように「検察官」は含まれていません。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

相続放棄と連帯保証人としての責任

亡くなった人(被相続人)について相続放棄をすると、放棄をした人は最初から相続人ではなかったものとみなされます。

このためプラスの財産もマイナスの財産も相続することはなくなるわけです。

|

参考 民法第939条(相続の放棄の効力) 相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。 |

たとえば、被相続人に多額の借金(マイナスの財産)があった場合でも、相続放棄の手続きをきちんとしていれば、その借金の支払い義務を負うこともありません。

しかし、被相続人の借金について、生前に「連帯保証人になっていた場合」は、事態が変わってきます。

被相続人の借金について連帯保証人になった場合、被相続人の相続債務については相続放棄をすることによって支払義務を負うことはありませんが連帯保証人としての責任は相続放棄をしたとしても免れることはできません。

被相続人の借金について連帯保証人になっているということは、借金の相手方(貸主)は、連帯保証人との間で「連帯保証契約」を締結していて、これは主債務者である被相続人との契約とは別の契約になります。

このため被相続人について相続放棄の手続きをしたとしても、連帯保証人としての責任は負わなければならないということになります。

当事務所への相談時には「連帯保証人になっていた」と思っていても、よく調べてみると「連絡先」として契約書に記入していただけだった、という場合もありますので契約書をよく確認してみることが必要です。

当事務所では相続放棄の申述申立書の作成を受け付けています。

ご相談・お見積もりは無料ですのでお気軽にお問い合わせください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

「相続登記はお早めに」と司法書士が勧める理由

相続登記のご相談で意外と多いのが、「かなり前に名義人が亡くなっているのに名義をそのままにしていた。」というケースです。

「うちは相続税もかからないし」と相続登記をしないままでもデメリットはないと考える人もいるようですが、実際に相談を受ける司法書士としては「相続登記はお早めに」と勧めています。その理由を説明いたします。

相続登記の手続きをしないでいると、

・相続人が亡くなってしまい次の相続が発生してしまい当事者が増えて手続きが複雑になる。

相続開始当時は相続人が子供2名(A・B)だけだったのに、何も手続きをしないまま数年放置していたところ、Aが死亡してしまった。

Aの相続人は妻と子供2名(C・D・E)となり、BはC・D・Eと遺産分割協議をすることになります。

このくらいなら、義理の妹と甥・姪との関係ですからまだ連絡も付くし合意も可能かもしれませんが、さらに何も手続きをしないままBも死亡してしまったらどうでしょう。

Bの相続人が妻と子供2名(F・G・H)だったとすると、いとこ同士で遺産分割協議ということになります。相談者の中には、いとこ同士で長年連絡を取っていないとか、どこに住んでいるかも分からないなどという方もいらっしゃいました。

こうなると、遺産分割協議がうまくいくのかも分からない状態となり、「不動産は処分してしまおう」とか「建て替えをしよう」などと考えていたことも白紙になってしまうこともあり得ます。

・当時は話し合いがついていたのに、「事情が変わった」・「そんな話は知らない」などと相続トラブル(争族)になる。

同じく相続開始当時は相続人が子供2名(A・B)だけだったのに、Aが死亡してしまったケースで、Aが生前Bとの間で「不動産は売却して代金を半分に分けよう」という話をしていたとしても、遺産分割協議書を残していなかったために、Aの相続人から「そんな話は聞いていない」と言われて、結局弁護士を立てて交渉をしてもらうことになってしまった、という話もあります。

・売却や銀行からの資金借り入れ(担保提供)が予定通り進まない。

相続対象になっている不動産は名義変更の登記なんてしなくてもに住み続けていればいいやと安易に考え、そのままにしていたが建物が老朽化して建て替えをしたいと思うようになった。

ハウスメーカー経由で住宅ローンの相談を銀行の窓口でしたところ、「相続登記をしてください」と言われた。

相続登記と言っても法定相続人が多数で遠方に住んでいる人もいたり、なかには認知症になって成年後見人をつける必要があるらしい。成年後見人をつけるのは時間がかかるらしく建物の取り壊しも勝手にはできそうにない。取り壊しも容易にできないのなら建て替えも難しいかもしれない。というケースもあります。

そこで

不動産登記の専門家である司法書士に早めに相談することをおススメします。

小川司法書士事務所の相続サポートでは

・遺産分割協議書の作成

・戸籍謄本、除籍謄本の収集

・相続関係説明図の作成

・相続登記申請

・登記事項証明書の取得

・預貯金の解約

まで対応しております。

柏市、 松戸市、我孫子市、流山市、野田市にお住いの方々の相続手続きに便利です。

柏駅南口から徒歩4分。9時~21時まで。土日祝日も予約可。ご相談は無料です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

被相続人の債務

相続手続きを進めるにあたり、プラスの財産をどう分配するかという点に興味が集中しがちですが、マイナスの財産(消極財産)についてもきちんと把握しておく必要があります。

相続税の申告が必要な場合には、被相続人の債務が一定の条件でプラスの財産から控除されることになっていますから、何が被相続人の債務になるのか把握しておくことは重要です。

被相続人の債務控除については相続税法に以下のような規定があります。

相続税法

第13条(債務控除)

相続又は遺贈(略)により財産を取得した者が第1条の3第1項第1号又は第2号の規定に該当する者である場合においては、当該相続又は遺贈により取得した財産については、課税価格に算入すべき価額は、当該財産の価額から次に掲げるものの金額のうちその者の負担に属する部分の金額を控除した金額による。

① 被相続人の債務で相続開始の際現に存するもの(公租公課を含む。)

② 被相続人に係る葬式費用

相続税法

第14条 前条の規定によりその金額を控除すべき債務は、確実と認められるものに限る。

これらの規定からいえることは、相続税の計算において控除される債務は

「相続開始の際に現存するもの」で、「確実と認められるもの」に限られるということです。

この文言を見ると当たり前のことしか規定していないようにも思われますがこれらの規定が裁判で争いになったものとしては被相続人が負っていた連帯保証債務があります。

連帯保証債務は、相続税法第14条1項にいう「確実と認められるもの」にあたらないという判例(東京高裁判決平成12年1月26日)があります。

その理由としては、連帯保証人は主たる債務者が債務を履行すればその責任を免れるし、仮に連帯保証人が債務を履行することになっても、主たる債務者への求償が予定されているのだから債務を履行することが「確実と認められない」というものです。

もっとも連帯保証人が保証債務を履行するということは、保証人から主たる債務者への求償などできない状況のことが多いでしょうからこのような場合には、「確実と認められるもの」とされるようです。

実際には個別事案での事実認定によるとしかいえませんが、相続開始時点において相続人は被相続人に連帯保証債務があるかどうかまで把握できる状況にないこともあります。

当事務所ではこのようなケースに限らず、相続税の申告が必要なケースではそのプロである税理士の先生にお願いして一緒に相続手続きを進めるようにしています。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

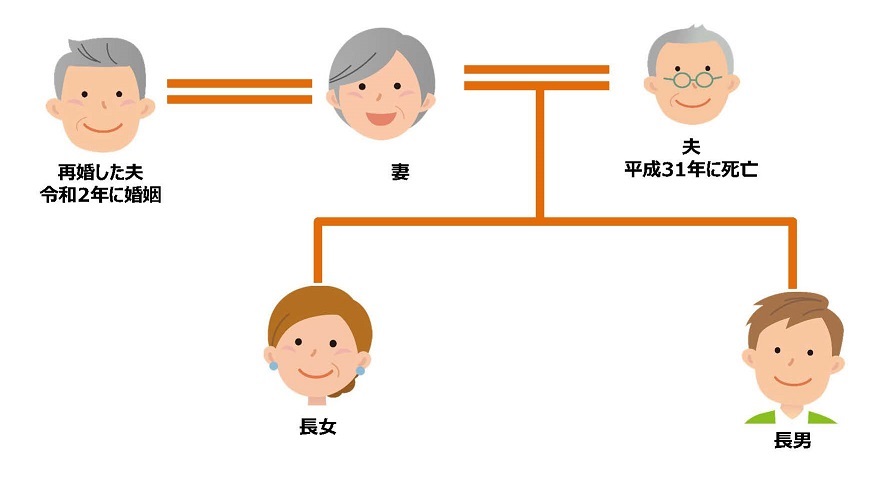

妻の相続権

夫と死別した妻が、数年後に別の男性と再婚した場合、その妻は死別した前夫の遺産を相続できるでしょうか。という質問をいただくことがあります。

結論から言うと、相続することができます。

妻は、婚姻中に夫が死亡したのですから、その時点で夫の法定相続人になります。

その法定相続人としての地位は、たとえ別の男性と再婚したとしても消えてなくなるわけではありません。

相談者の方には感覚的なものとして「死別して再婚してしまったのだから相続なんてできない」というお話をされる方もいらっしゃいますが、たとえ相続しないということであっても、前夫の遺産分割協議で「相続しない」旨の遺産分割協議書にサインをする等の意思表示をしないと前夫の遺産承継は進まないことになりますので注意が必要です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

失踪宣告の効力発生日

相続人に行方不明の人がいる場合については「失踪宣告」という制度がありますが、失踪宣告の審判申立てを家庭裁判所に対して行ったあと、その審判が認容されると、その失踪者は死亡したものとみなされます。

死亡したものとみなされるということは、その人の財産関係や身分関係について「死亡」の効果が生じることになり「相続」が発生します。

いつ「相続」が発生するのか?ということですが、普通失踪の場合、期間満了時に死亡したとみなされ、特別失踪の場合は危難が去ったときに死亡したとみなされます。失踪宣告審判が確定した日ではありません。

実際に失踪宣告を受けた人の戸籍事項証明書でも戸籍事項として【失踪宣告】とあり

【死亡とみなされる日】令和●年●月●日

【失踪宣告の裁判確定日】令和●年●月●日

と記載されています。

失踪宣告を受けた人についての相続手続きをする場合は、この【死亡とみなされる日】を基準として考えていくことになります。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

準確定申告

ご家族が亡くなった場合、遺された人は相続手続に入る前にやらなければならないことがたくさんあります。

まず何から手を付けたら良いかが分からないという方もたくさんいらっしゃいます。

その中でもわかりにくいのが「準確定申告」です。

「確定申告」であれば見聞きすることもある思いますが、「準」という文字が頭に付いていることから分かるとおり「確定申告」とは違うものです。

「確定申告」は、毎年1月1日から12月31日までの1年間に生じた所得について、その所得金額から税額を計算して申告と納税をする制度です。

その申告は翌年の2月16日から3月15日までの間にしなければならないことになっています。

ところがある人が、その年の途中で亡くなってしまった場合は、その年の1月1日から死亡した日までの所得についても所得金額と税額を計算して申告をする必要があります。

これが「準確定申告」です。つまりその年の途中で亡くなった人は、「確定申告」のように1月1日から12月31日までで計算をすることはできなくなっていますから、1月1日から死亡日までで区切って税額を計算し申告をする必要があるということになります。

準確定申告の申告期限は、相続の開始があったことを知った日から4ヶ月以内となっています。

死亡日が相続の開始があったことを知った日となることが多いでしょうから、「亡くなった日から4ヶ月以内に準確定申告をしなければならない」と覚えておけば良いかと思います。

準確定申告では死亡日までに亡くなった人が支払った医療費や社会保険料・生命保険料等の額が控除の対象となる可能性がありますので確認する必要があります。

また源泉所得として控除されていた分についても準確定申告をすることで還付される可能性もありますので注意が必要です。

確定申告も準確定申告も専門家に依頼する場合は、司法書士ではなく税理士さんになりますので、当事務所は提携先の税理士さんにバトンタッチしています。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

認知症と遺言

「認知症だからもう遺言をすることができない。」という訳ではありません。

遺言をすることができる人については、民法第961条などに規定があります。

民法第961条

「15歳に達した者は、遺言をすることができる。」

とあるので、原則15歳以上であれば有効に遺言をすることができるわけです。

ただし民法第973条では

「

1.成年被後見人が事理を弁識する能力を一時回復した時において遺言をするには、医師二人以上の立会いがなければならない。

2.遺言に立ち会った医師は、遺言者が遺言をする時において精神上の障害により事理を弁識する能力を欠く状態になかった旨を遺言書に付記して、これに署名し、印を押さなければならない。ただし、秘密証書による遺言にあっては、その封紙にその旨の記載をし、署名し、印を押さなければならない。

」

と規定されています。

この規定から

成年後見の審判を受けた人(成年被後見人)が遺言をする場合は、医師の立会いが必要ということになります。

さらにこの医師は、単に立ち会っているだけではダメで、成年被後見人が事理弁識能力が回復していることを確認し、遺言書にも付記しなければならないことになっています。

いっぽう、被保佐人・被補助人にはこのような制限はありませんので、自身で自由に遺言書を作成することができます。

「保佐」・・・認知症、知的障害、精神障害などによって、一人で判断する能力が「著しく不十分」な方

「補助」・・・認知症、知的障害、精神障害などによって、一人で判断する能力が「不十分」な方

このように民法上は、認知症だからという理由で遺言をするのが不可能という訳ではありません。

ただし、その遺言をした時点での本人の事理弁識能力については、後日(特に本人の死亡後)に争われることもあります。

民法の規定や「保佐」・「補助」の意味内容からもわかるように、「判断能力が十分か不十分か」というのは、客観的に判定できるものでもなく

争われることになれば、最終的には裁判官の事実認定にかかってきてしまうわけです。

実際に裁判例でも「遺言能力なし」と認定されたものがいくつかあります。

遺言書の有効・無効が争われると、影響を受けるのは遺された相続人の人たちですが、実際に遺言をした本人もせっかく遺した遺言が否定される事態となっては無念だと思います。

このようなことに巻き込まれないようにするには、明らかに元気なうちに遺言書を作っておくことです。

私もセミナー等ではいつもお話ししていますが、対策ができるうちに遺言書は作っておいたほうが良いと思います。

遺言書(公正証書)を作るには、戸籍謄本や印鑑証明書など準備しなければいけない書類もあります。

小川直孝司法書士事務所では遺言書作成についての相談も承っています。お気軽にご相談下さい。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

遺産分割協議書の作成-不動産の表示編

相続登記に必要な遺産分割協議書の作成にあたり必要な記載事項はどのようなものなのか、というご質問をいただくことがあります。

結論としては、

・「誰が」、

・「どの不動産を」、

・「どのような割合で」

相続するのかが記載されていることが必要になります。

よくある間違いとしては、手元にある固定資産税納税通知書に記載されている「課税明細書」の記載通りに遺産分割協議書にも記載してしまうケースです。

遺産分割協議書に記載する「不動産の表示」については登記事項証明書(登記簿)に記載されているとおりに記載する必要があります。

固定資産税納税通知書に記載されている「課税明細書」の記載は、固定資産税を所管する役所(市役所や都税事務所等)が固定資産税を課税するために把握している情報(現況)を元にしていますので、必ずしも登記事項証明書(登記簿)の記載と一致しているわけではありません。

たとえば建物について、たとえ現況が2階建てであっても1階と2階の床面積を個別に記載せず、便宜的に延べ床面積で記載していることも多くあります。

また建物の構造についても登記事項証明書(登記簿)では「木造亜鉛メッキ」と登録されているのに固定資産税納税通知書の課税明細書では「木造鋼板葺」などとなっていたりもします。

遺産分割協議書の記載に間違いがあると訂正が必要となり、訂正には遺産分割協議書に署名・捺印をした全員の訂正印が必要となります。

いったん法務局に登記申請をしてしまうと書類の補正手続きに手間と時間を要することになります。

このようなことにならないように遺産分割協議書の作成にあたっては「不動産の表示」に特に注意が必要ということになります。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。