このページの目次

一般社団法人とは?多様な目的で活用できる非営利法人

「社会貢献活動を本格的に始めたい」「同窓会や学会をきちんと組織化したい」と考えたとき、選択肢の一つとなるのが「一般社団法人」です。しかし、名前は聞いたことがあっても、具体的にどのような組織なのか、株式会社などと何が違うのか、よくわからないという方も多いのではないでしょうか。

一般社団法人は、「一般社団法人及び一般財団法人に関する法律」に基づいて設立される非営利法人の一種です。ここで多くの方が誤解しがちなのが「非営利」という言葉。「利益を出してはいけない」「役員は給料をもらえない」という意味ではありません。

一般社団法人の「非営利」とは、「事業で得た利益を、社員(株式会社でいう株主)に分配してはいけない」という意味です。もちろん、事業活動によって利益を上げることは可能ですし、職員や役員に対して給与を支払うこともできます。得た利益は、法人の活動目的を達成するための費用に充てられる、という点が株式会社や合同会社といった営利法人との根本的な違いなのです。

そのため、非常に幅広い目的で活用されています。

- 同窓会、学術団体、業界団体

- 地域の活性化を目指す団体

- 資格認定事業を行う機関

- スポーツクラブや文化教室の運営

- 福祉サービスや支援活動

このように、一般社団法人は、公益性の高い活動から、特定の会員のための共益的な活動まで、柔軟に活用できる法人格といえます。

一般社団法人設立の全体像|手続きの流れと費用

「法人設立」と聞くと、手続きが複雑で時間がかかりそうだと感じるかもしれません。しかし、一般社団法人は比較的シンプルな手順で設立が可能です。まずは、設立までの道のりと費用の全体像を把握して、具体的なイメージを掴んでいきましょう。

当事務所では、お客様の目的や状況を丁寧にお伺いし、定款作成から登記申請まで一括でサポートしています。ご自身で事業の準備に集中していただきながら、最短7日程度で登記申請まで進められる場合があります(法務局の処理状況等により前後します)。

このテーマの全体像については、主な取り扱い業務 会社設立で体系的に解説しています。

設立手続き5つのステップ

一般社団法人の設立は、大きく分けて以下の5つのステップで進みます。

- 社員を2名以上決める

一般社団法人には、最高意思決定機関である「社員総会」の構成員となる「社員」が2名以上必要です。個人でも法人でも社員になることができます。 - 定款を作成する

法人の目的、名称、主たる事務所の所在地など、組織の根本規則となる「定款」を作成します。この定款の内容が、後の法人運営の根幹となります。 - 公証役場で定款の認証を受ける

作成した定款が法的に有効であることを証明してもらうため、主たる事務所の所在地を管轄する公証役場で「定款認証」という手続きを行います。 - 設立時理事などを選任する

定款の定めに従って、法人の業務を行う「理事」を選任します。理事会を設置する場合は、3名以上の理事と1名以上の監事が必要です。 - 法務局へ設立登記を申請する

必要な書類をすべて揃え、主たる事務所の所在地を管轄する法務局に設立登記を申請します。この登記申請日が、法人の設立日となります。

設立にかかる費用の内訳

設立には、必ず発生する「法定費用」と、必要に応じてかかる「その他の費用」があります。

| 費用項目 | 金額の目安 | 備考 |

|---|---|---|

| 【法定費用】 | ||

| 定款認証手数料 | 約52,000円 | 公証役場に支払う手数料です。 |

| 登録免許税 | 60,000円 | 法務局での設立登記に必要な税金です。 |

| 【その他の費用】 | ||

| 法人印鑑作成費 | 10,000円~ | 代表者印、銀行印、角印など。 |

| 印鑑証明書等取得費 | 数千円程度 | 役員の印鑑証明書などを取得する費用です。 |

| 司法書士への報酬 | 80,000円~ | 手続きを専門家に依頼する場合の報酬です。 |

合計すると、ご自身で手続きをされても約12万円程度の法定費用がかかります。司法書士に依頼した場合、報酬が加わりますが、電子定款で作成・認証することで手続きの負担を軽減できるというメリットがあります。そのため、専門家に依頼した方が、時間的コストや手続きの確実性を考えると、結果的に負担が少なくなるケースも少なくありません。具体的な会社設立登記の費用については、お気軽にご相談ください。

設立に必要な書類一覧

設立手続きでは、様々な書類が必要になります。ここでは、主なものをリストアップしました。ご自身で準備される際のチェックリストとしてご活用ください。

【定款認証で必要な書類】

- 定款

- 社員となる方の印鑑証明書

- (手続きを委任する場合)委任状

【登記申請で必要な書類】

- 設立登記申請書

- 定款

- 設立時代表理事の選定に関する書面

- 設立時役員(理事・監事)の就任承諾書

- 役員の印鑑証明書

- 法人印の印鑑届書

- 登録免許税納付用の収入印紙

これらの書類は、一つでも不備があると手続きが進められません。特に定款は法人の根幹となる重要な書類ですので、専門家への相談をおすすめします。

どの法人格を選ぶべき?NPO法人との違いを徹底比較

非営利の活動を法人化しようとする際に、多くの方が一般社団法人とNPO法人のどちらを選ぶべきか悩まれます。実際、当事務所にも「NPOと一般社団法人の違いがよく分からないのですが…」というご相談がよく寄せられます。

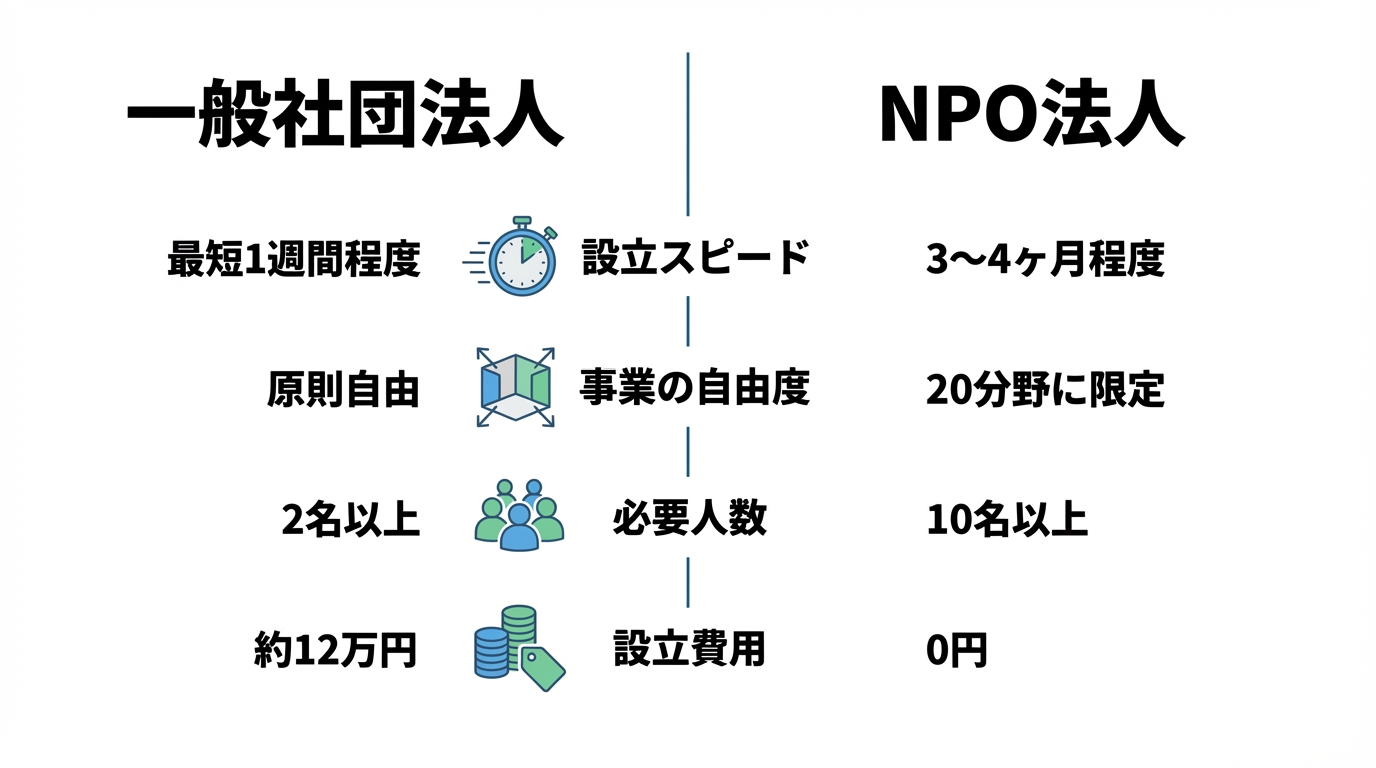

どちらも「非営利」という点は共通していますが、設立の要件や運営の自由度などに大きな違いがあります。あなたの活動目的はどちらで実現しやすいのか、5つの観点から比較してみましょう。

| 比較項目 | 一般社団法人 | NPO法人 |

|---|---|---|

| ①設立のスピードと手間 | 登記のみで設立可能(最短1週間程度) | 所轄庁の「認証」が必要(3~4ヶ月程度) |

| ②事業内容の自由度 | 原則自由(公益・共益・収益事業すべて可) | 特定非営利活動促進法に定められた20分野の活動に限定 |

| ③設立に必要な人数 | 社員2名以上 | 社員10名以上、役員3名以上、監事1名以上 |

| ④設立費用 | 約12万円(法定費用) | 0円(法定費用はかからない) |

| ⑤社会的信用と税制優遇 | 法人格としての信用。「非営利型」の要件を満たせば税制優遇あり。 | 「NPO」という名称による公益的なイメージ。税制優遇あり。 |

簡単にまとめると、スピーディーに、少人数で、自由な事業を行いたい場合は「一般社団法人」が向いています。一方、費用を抑え、行政のお墨付きを得て、明確な公益活動を行いたい場合は「NPO法人」が適しているといえるでしょう。

税制優遇の鍵「非営利型」とは?2つの類型と要件を解説

一般社団法人の大きなメリットの一つに、一定の要件を満たすことで税制上の優遇を受けられる「非営利型法人」になれる点があります。

一般社団法人は、税法上「普通型(営利型)」と「非営利型」に分けられます。

- 普通型(営利型):すべての所得に対して法人税が課税される(株式会社などと同じ)。

- 非営利型:法人税法で定められた収益事業から生じた所得のみが課税対象となる。会費や寄付金などには課税されない。

この「非営利型」を目指すためには、定款の定めや役員の構成など、法律で定められた厳格な要件をクリアしなければなりません。当事務所にも「私たちの活動は、非営利型の要件を満たせるでしょうか?」というご相談が多く寄せられますが、これは専門的な判断が必要な部分です。

非営利型法人には、さらに2つの類型があります。

① 非営利性が徹底された法人

その名の通り、非営利性を強く求める類型です。主な要件は以下の通りです。

- 定款に「剰余金の分配を行わない」旨の定めがあること。

- 定款に「解散したときは、残余財産を国や地方公共団体などに贈与する」旨の定めがあること。

- 理事とその親族(配偶者および3親等内の親族)の合計数が、理事の総数の3分の1以下であること。

② 共益的活動を目的とする法人

会員に共通する利益を図る活動を目的とする法人向けの類型です。主な要件は以下の通りです。

- 会員に共通する利益を図る活動を行うことを主たる目的としていること。

- 定款に、会費の定めがあること。

- 主たる事業として収益事業を行っていないこと。

- 定款に「剰余金の分配を行わない」旨の定めがあること。

- 定款に「解散したときは、残余財産を国や地方公共団体などに贈与する」旨の定めがあること。

これらの要件は、設立時の定款作成段階で正確に盛り込んでおく必要があります。後から変更するのは大変な手間がかかるため、設立前に専門家としっかり相談することが重要です。

より詳しい情報については、国税庁の資料もご参照ください。

参照:一般社団法人・一般財団法人と法人税

【専門家が解説】家族信託の受託者として設立する活用法

一般社団法人は、社会貢献活動や同窓会だけでなく、より専門的な目的で活用されるケースもあります。その一つが、近年注目されている家族信託の「受託者」として一般社団法人を設立する活用法です。

家族信託とは、信頼できる家族に財産の管理・処分を託す制度ですが、通常は子どもなど個人が受託者となります。しかし、個人が受託者になると、以下のようなリスクが考えられます。

- 受託者である子どもが、親(委託者)より先に亡くなってしまう。

- 受託者が認知症や病気で、財産管理ができなくなる。

- 受託者が複数いる場合、意見が対立して手続きが進まない。

こうしたリスクを回避するために、一般社団法人を設立し、その法人を受託者とするのです。当事務所でも、資産を多くお持ちの方や、信託契約が長期にわたる見込みのお客様からご依頼を受け、家族信託の受託者として一般社団法人を設立した実績がございます。

法人を受託者にすることで、特定の個人に依存することなく、複数の理事による合議制で安定した財産管理が可能になります。また、理事が亡くなっても、法人は存続するため、新たな理事を選任すれば信託契約を継続できるという大きなメリットがあります。

ただし、法人の設立・維持にコストがかかる、運営に手間がかかるといったデメリットもあります。そのため、全てのケースで有効なわけではありません。ご自身の状況にこの方法が適しているか、専門的な知見からアドバイスさせていただきます。

一般社団法人設立のメリットと注意すべき落とし穴

ここまで解説してきた内容を踏まえ、一般社団法人を設立するメリットと、見落としがちな注意点を整理しておきましょう。

【メリット】

- 設立のハードルが低い:社員2名以上、資本金0円から設立でき、許認可も不要です。

- 事業内容の自由度が高い:NPO法人と異なり、事業内容に法的な制約がありません。

- 法人格による社会的信用の獲得:個人名義の団体よりも、契約や資金調達、人材採用の面で有利になることがあります。

- 税制上の優遇:「非営利型」の要件を満たせば、法人税の課税対象が収益事業のみに限定されます。

【注意すべき落とし穴】

- 剰余金の分配はできない:得た利益を社員に分配することはできません。この点を理解していないと、「一般社団法人と株式会社の違いを理解していない」というよくある失敗に陥りがちです。

- 毎年、社員総会を開催する義務がある:法人の重要事項を決定するため、定時社員総会を毎年開催する必要があります。

- 役員の任期と登記義務:理事の任期は、原則として「選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時まで」です。任期が満了すれば、同じ人が再任する場合でも、役員変更の登記を法務局に申請する義務があり、怠ると過料の対象となる可能性があります。活動実態がなくなった場合も、放置せずに解散・清算手続きが必要です。

一般社団法人の設立は専門家へ|司法書士に相談するメリット

一般社団法人の設立手続きは、ご自身で行うことも不可能ではありません。しかし、特に非営利型を目指す場合や、将来の運営まで見据えた組織設計をしたい場合には、専門家である司法書士に相談することをおすすめします。

【ご自身で設立する場合】

メリット:費用を抑えられる。

デメリット:書類作成に多くの時間と手間がかかる。定款に不備があると、登記申請で補正が必要になったり受理されなかったりするほか、非営利型の要件を満たせず税制上の取扱いに影響が出たりするリスクがある。

【司法書士に依頼する場合】

メリット:迅速かつ確実に手続きが進む。事業目的に合った最適な定款を作成できる。設立後の運営に関するアドバイスも受けられる。

デメリット:報酬費用がかかる。

特に、法人の憲法ともいえる定款の作成は、設立後の活動を大きく左右する重要なプロセスです。「定款の書き方が分からない」「非営利型の要件を満たしているか不安」といったお悩みは、設立をご検討中の方から最も多く寄せられるご相談の一つです。

当事務所にご依頼いただければ、単なる手続きの代行にとどまりません。お客様がどのような活動を目指しているのかを丁寧にお伺いし、その目的を達成するために最適な法人形態のご提案から、非営利型の要件を確実に満たす定款の作成、そして設立後の運営まで見据えたトータルサポートをご提供します。詳しくは、司法書士に依頼するメリットもご覧ください。

初回のご相談は無料です。あなたの想いをカタチにする第一歩を、ぜひ私達にお手伝いさせてください。