Archive for the ‘不動産登記’ Category

オンラインで完結可能な本人確認方法(eKYC)

司法書士が売買や会社設立登記の依頼を受ける際には犯罪収益移転防止法の規定にもとづく本人確認手続きが必要となりますが遠隔地にいるお客様の場合、司法書士と直接面談をすることが難しい場合が多くあります。

このような場合、これまでは司法書士が遠方の出張をしてお客様と面談するか、

①お客様から本人確認書類の提示

②司法書士から①に記載されている住所宛に転送不要書留郵便を送付

③お客様が②を受領

という方法で本人確認をしていました。

(犯罪収益移転防止法施行規則6条1項1号ロ)

しかし2018年に上記規則が改正され

オンラインで完結可能な本人確認方法が定められました。

(犯罪収益移転防止法施行規則6条1項1号ヘ・ホ)

この方法を利用する場合、お客様側ではスマートフォンと運転免許証またはマイナンバーカードが必要になります。

小川司法書士事務所でもオンラインで完結可能な本人確認方法(eKYC)にも対応しております。

不動産取得税

売買や贈与、離婚に伴う財産分与などで不動産の登記名義を取得した人については、不動産取得税の課税対象となります。

居住不動産についての軽減措置の適用により不動産取得税がかからないケースもあるため、そもそも不動産取得税自体について認識していなかったという方もいるようです。

不動産取得税は千葉県内の不動産であれば県税事務所から通知が届くことになります。

千葉県の不動産取得税の軽減措置について(千葉県のホームページ)

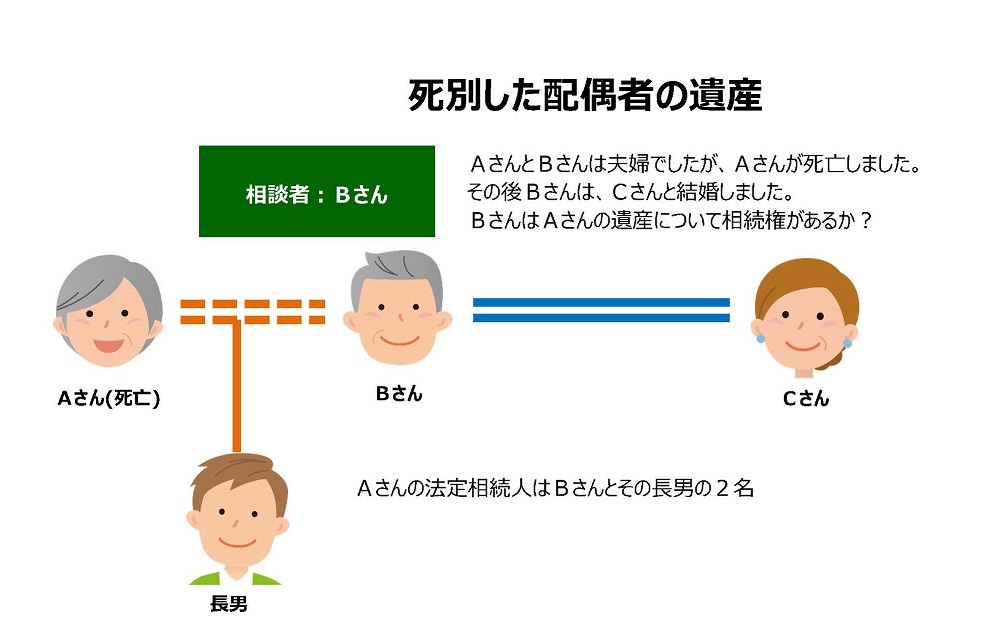

死別した配偶者の遺産の相続権

配偶者と死別した後に別の人と婚姻した場合、死別した配偶者の遺産について相続権があるかという話です。

AさんとBさんは夫婦でしたが、Aさんが死亡しました。

その後Bさんは、Cさんと結婚しました。

BさんはAさんの遺産について相続権があるか?という話です。

結論としては、「BさんはAさんの遺産について相続権がある」ということになります。

Aさんが死亡した時点でBさんはAさんの法定相続人なので、その後BさんがCさんと結婚したからといってAさんの法定相続人として地位が失われることはありません。

「前妻(前夫)は、死別して私は別の人と再婚したので相続権はありませんよね?」というお話しをされる方がたまにいらっしゃるのですが上記のように相続権がありますので遺産相続の手続きにおいては、たとえ財産の取得を希望しない場合でも遺産分割協議書にはサイン(印鑑証明書付)が必要な立場となっています。

複数人から贈与を受ける場合

贈与の登記手続きを進める場合、司法書士からはご本人に対し、贈与税の検討をしているかを確認させていただいています。

贈与税がかかる、かからないに関係なく事前に検討・納得していただいてからでないと後々「こんなはずじゃなかった」ということになることもあるからです。しかも贈与税の申告等は司法書士ではなく税理士の取扱分野ですから、税理士の方を紹介して正確な情報をもとに手続きの選択をしてもらうようにしています。

●相談

贈与税の基礎控除は年間110万円と聞きました(暦年贈与)。

今回、私はA・B・Cの3人からそれぞれ100万円分ずつ不動産の贈与を受ける予定なのですが

それぞれから贈与を受ける契約は別ものなので贈与税はかかりませんよね?

●回答(国税庁のタックスアンサー№4410)

「この場合の基礎控除額は、贈与をした人ごとではなく、贈与を受けた人ごとに1年間で110万円となります。

したがって、1年間に複数の人から贈与を受けた場合、その贈与を受けた財産の価額の合計額から控除できる基礎控除額は贈与者の人数に関わらず110万円となります。」

ということで、この場合は贈与の合計額300万円から110万円を控除した190万円が贈与税の対象額になる、ということになります。

生前贈与を受けてから相続放棄ができるか?

自分が将来相続人になる立場の人(推定相続人)から次のような登記の依頼を受けることがあります。

| 相談 父には多額の借金があるので、父が亡くなった場合は相続放棄をしようと考えています。 ただ父名義の自宅は子である私が住み続けたいので、いまのうちに父から子である私に生前贈与をしてもらおうと思います。 贈与の登記をお願いします。 |

これはつまり

①父から子への生前贈与

↓

②父死亡後に子が相続放棄

という順番で贈与と相続放棄をしたいという相談です。

子からすれば、父の借金は放棄して父の生存中に自宅の贈与を受けておけば、自宅は相続財産に含まれないのだから放棄の対象にもならずに問題ないのではないか、ということになりそうです。

まず①の父から子への生前贈与をすること自体は、父と子の間で贈与契約が成立していれば原則として問題はありません。

また②の父死亡後に子が相続放棄することも、生前父から子に生前贈与があったから直ちに放棄ができなくなるということも原則としてありません。

この段階ての結論としては、「生前贈与を受けていても相続放棄は可能」ということになりそうです。

ここで注意しておきたいのは、①②とも「原則として」とあることです。

これは一定の場合には紛争が生じる、あるいは結論が180度変わる可能性があるからです。

たとえば

父に多額の借金があった場合、父の債権者は父名義の財産を差し押さえるなどして債権回収をしようと考えていたかもしれません。

それを免れるために、父から子に生前贈与で財産を移したとなると、父の債権者に対する「詐害行為」として贈与自体を取り消される可能性があります。

これを詐害行為取消権といいます。

| 参考 民法第424条 第1項 債権者は、債務者が債権者を害することを知ってした行為の取消しを裁判所に請求することができる。ただし、その行為によって利益を受けた者(以下この款において「受益者」という。)がその行為の時において債権者を害することを知らなかったときは、この限りでない。 第2項 前項の規定は、財産権を目的としない行為については、適用しない。 第3項 債権者は、その債権が第一項に規定する行為の前の原因に基づいて生じたものである場合に限り、同項の規定による請求(以下「詐害行為取消請求」という。)をすることができる。 第4項 債権者は、その債権が強制執行により実現することのできないものであるときは、詐害行為取消請求をすることができない。 ↓ 以下第424条の9まで |

つまり、生前贈与→相続放棄と手続きを踏んでも、生前贈与が詐害行為と認定されると第三者(父の債権者)によって取消される可能性がある、ということになります。

もっともこの詐害行為取消権によって、贈与を取消したとしても相続放棄まで取消すことはできませんから、相続放棄をした子は、生前贈与の取消しによって父の遺産に戻ってしまった自宅も含めて相続放棄をしたことになるというわけです。

子がどうしても自宅を残したいというのであれば、父の借金も含めて相続をする選択肢も考えることになります。

|

※相続と生前贈与の場面では、被相続人の死亡前3年間に贈与があった場合、相続税の課税対象となることにも注意が必要です。 税務に関するご相談を司法書士が受けることはできませんのでご希望の場合は知り合いの税理士をご紹介いたします。 |

公証役場のクレジットカード決済

2022年4月1日から全国の公証役場でクレジットカード決済がスタートする旨、司法書士会を通じて連絡が届きました(ただし印紙や送料などは含まれません)。

これまで公証役場で定款認証や遺言公正証書、民事信託契約の公正証書などはほぼ現金での支払でした(電子定款認証でWEBを利用した場合の銀行振込はありました)。

実際どれくらい公証役場でのクレジットカード決済の利用があるのかという感じですが、確定日付を利用する機会の多い民間企業などは利便性を感じられるのかもしれませんね。

参考サイト 日本公証人連合会「手数料」

失踪宣告の請求ができる人

相続手続きの中で法定相続人の所在がまったく判明しない場合や長期間行方不明の親族の財産について処分が必要になった場合に失踪宣告の手続きが頭をよぎる場面があります。

今の時代、行方不明で連絡がまったく取れない人なんているの?と思われる方もいるかもしれませんが司法書士をしていると何年かに一度ではありますが経験しています。

これは事件性があるという訳ではなく、海外居住により住所が追えなくなってしまったケースや、外国人と結婚されて国籍離脱をしたようなケースが多いです。

もっともそのような場合、いきなり失踪宣告という訳ではなく、先に不在者財産管理制度を検討することになります。

不在者財産管理制度と失踪宣告の制度は、「不在者に関する法律関係」という側面では共通していますが、不在者財産管理制度は財産管理、失踪宣告の制度は死亡擬制、というように効果が全く異なっています。私のこれまでの実務経験ではほとんどが不在者財産管理制度の利用で終わっていて、失踪宣告制度の利用は1件しかありません。

失踪宣告は利害関係人が家庭裁判所に申立をし、これが認められれば家庭裁判所が失踪宣告をし、その不在者の死亡を擬制することになります(民法第30条、31条)。

|

(失踪の宣告) (失踪の宣告の効力) |

ここでいう「利害関係人」とは誰のことを指すのか、つまり「失踪宣告の請求ができる人とは誰か?」が問題になることがあります。

この「利害関係人」とは、「事実上の利害関係」だけでは足りず、「法律上の利害関係」が必要とされています。

「法律上の利害関係」があるというのは具体的には

・不在者の死亡によって身分上・財産上の法律関係に直接影響を受ける立場の人(法定相続人になる人や遺言書で受遺者とされている人など)

・不在者財産管理人になっている人

などです。

「事実上の利害関係」しかないというのは具体的には不在者の債権者や不在者の債務者などです。

この立場の人は不在者財産管理人に対して対処をすれば足りるからとされています。

もっとも不在者の死亡により支払義務を免れるような立場を有する場合は「法律上の利害関係」があるとされます。

また失踪宣告の請求ができる人には、不在者財産管理制度のように「検察官」は含まれていません。

相続登記の義務化(改正法の施行日が決まる)

いよいよ「相続登記の義務化」が具体的に動き出しました。

相続登記の義務化に関する改正法(民法等の一部を改正する法律(令和3年法律第24 号)による不動産登記法改正)の施行日が令和6年4月1日とされました(令和3年12月17日政令による決定)。

施行期日である令和6年4月1日時点で、現に相続登記が未了となっている不動産もこの「相続登記の義務化」の対象とされます。

「相続登記の義務化」の対象となっている相続人は

●自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日

または

●施行日(令和6年4月1日)

のいずれか遅い日から3年以内に、相続登記を申請しなければならないとされています。

これに反して「正当な理由がないのにその申請を怠ったときは、10万円以下の過料に処せられる」ことになります。

「相続登記の義務化」についてはこちらのページをご覧ください。

事前通知の申出書に押す印鑑

土地・建物の売買や贈与と所有権移転登記申請には登記識別情報や登記済証を提供・提出しなければなりませんが、紛失等で登記識別情報や登記済証が提供・提出できない場合があります。

その場合、原則として登記官は登記義務者(=登記により登記名義を失う人)に対して、

①登記申請があったこと

②その申請内容が真実である場合には一定の期間内にその申出をするよう

通知書(=事前通知書)を送付することになっています(不動産登記法第23条)。

ここでいう「一定の期間内に申出」とは、登記官から登記義務者に送付された通知書の中に「事前通知に基づく申出書」という欄があり

そこに司法書士あての委任状に押した印と同じ印を押して返送することをいいます。

もしこの「事前通知に基づく申出書」に押す印鑑を司法書士あての委任状に押した印と違う印を間違って押してしまった場合は、事前通知書に記載されている申出期間内であれば取下をするしかありません。

感覚的には「すみません、押す印鑑を間違えちゃったのでもう1回事前通知書を送ってもらえませんか?」

と法務局にお願いしたいところですが、「事前通知書が受取人不明を理由に返送された場合」しか再発送の規定がありません(不動産登記事務取扱手続準則第45条)

なので、「事前通知に基づく申出書」に押す印鑑を間違うと再発送はしてもらえず申請を取り下げるしかないことになっています。

結論としては、「事前通知に基づく申出書」に押す印鑑は司法書士あての委任状に押した印と同じ印を必ず押すようにということになります。

離婚によって新しい戸籍ができた場合、子どもの戸籍はどうなるのか?

離婚によって新しい戸籍ができた場合、子供の戸籍はどうなるのか?

「父(または母)の氏を称する入籍」というテーマです。

「父(または母)の氏を称する入籍」とは、父母が離婚することより父または母と氏を異にした子どもが、父または母の戸籍に入ることにより氏を同じくすることをいいます。

父母が離婚をしても離婚届は夫婦間の届出のため、子どもの戸籍に変動はありません。

例えば結婚で姓が変わった母親が、離婚して新しい戸籍に移ったとしても、子供の戸籍は父親の戸籍のままということになります。この場合、子どもの戸籍を現在の戸籍から母の戸籍に入れるには、家庭裁判所の許可が必要になります。

家庭裁判所の許可を得るためには、子どもの住所地を管轄する家庭裁判所で子の氏変更許可審判の申立てをします。

申立人は、15歳以上の子どもの場合はその本人です。15歳未満の子どもの場合は親権者となります。

申立時の提出書類は、

(1)子の戸籍籍本(離婚の届出をした記載があるもの)

(2)母の戸籍謄本

となります。

申立人が家庭裁判所から審判書を受領したら、本籍地または住所地の市区町村役場で入籍届を提出します。

届出時の提出書類は、

(1)家庭裁判所から交付された審判書謄本

(2)届出地が本籍と異なる場合は、子どもの戸籍謄本・母の戸籍謄本

となります。

♦父母の離婚の際に、すでに子どもが結婚している場合は、子どもは婚姻により新戸籍が編製されているわけですが、その子どもがこの父または母の氏を称する入籍をすると、新たに入籍した氏で戸籍が編製されることになります。

♦親権者が「離婚の際に称していた氏を称する届(戸籍法第77条の2)」によって子どもと同じ氏を称している場合でも、同じ戸籍の中にいないときは、家庭裁判所で子の氏の変更の手続きが必要です。

♦財産分与による登記についてはこちらのページ

« Older Entries