このページの目次

「まだ大丈夫」が危ない。相続手続きの放置で起こる三重苦

千葉県柏市、流山市、我孫子市にお住まいで、ご家族が亡くなられた後の手続きに、まだ手がつけられていない方はいらっしゃいませんか。「仕事が忙しくて」「何から始めればいいか分からなくて」と、つい後回しにしてしまうお気持ちは、痛いほどよく分かります。

しかし、その「まだ大丈夫」という油दानが、後々取り返しのつかない事態を招くかもしれません。相続手続きの放置は、静かに、しかし確実に問題を深刻化させます。特に「相続放棄」「相続登記」「遺産分割」の3つは、放置することで相続手続きを放置すると、債務の承継や罰則、紛争の生じる可能性があるため注意が必要です。

この記事では、相続手続きを放置した場合に起こりうる、具体的なリスクとその解決策について、専門家である司法書士の視点から詳しく解説します。これは、決して他人事ではありません。あなたご自身の問題として、ぜひ最後までお読みください。

相続放棄の期限が過ぎ、突然多額の借金を背負うリスク

「故人には借金なんてないはずだ」と思い込んでいませんか?実は、相続で引き継ぐのは、預貯金や不動産といったプラスの財産だけではありません。借金や連帯保証といったマイナスの財産も、すべて自動的に引き継がれてしまうのです。

この負債から逃れるための唯一の手段が「相続放棄」ですが、これには「自己のために相続の開始があったことを知った時から3ヶ月以内」という、非常に厳しい期限が設けられています。

もし、この3ヶ月の熟慮期間を過ぎてしまうと、法律上、すべての財産と借金を無条件に受け継ぐ「単純承認」をしたとみなされます。後から多額の借金が発覚しても、「知らなかった」では済まされません。ある日突然、債権者から督促状が届き、ご自身の生活が一変してしまう…そんな恐ろしい事態になりかねないのです。

相続登記の義務化で、ある日突然「過料10万円」の通知が届くリスク

不動産を相続した場合の名義変更手続きである「相続登記」。これまでは、いつまでにやらなければならないという明確なルールはありませんでした。しかし、その状況は一変しました。

相続登記の申請義務は改正不動産登記法に基づき施行され、基本の施行日は令和6年(2024年)4月1日とされています。ただし、施行前に開始した相続については経過措置があり、改正法の施行日や相続を知った日等により登記履行期限が異なります。法務省の特設ページ(改正不動産登記法の経過措置と登記履行期限)を参照の上、具体的には施行日(2024年4月1日)又は自己が相続を知った日のうち遅い日から3年以内(遡及適用の場合の最終期限は令和9年3月31日等)とされています。され、自己のために相続の開始があったことを知り、かつその不動産の所有権を取得したことを知った日から3年以内に申請する義務があります。なお、施行日前に開始した相続については経過措置があり、改正法の施行日を起点とする場合や最終期限(例:令和9年(2027年)3月31日)等が適用されるため、詳しくは法務省の案内をご確認ください。に登記申請を行うことが法的な義務となったのです。正当な理由なくこの義務を怠った場合、正当な理由なく義務を履行しない場合は10万円以下の過料の対象となる可能性があります。運用は法務局の催告や地方裁判所の判断を経て行われる段階的な手続きとなるため、必ずしも直ちに過料が科されるわけではありません。詳細な運用方針については法務省の公表資料をご参照ください。という罰則が科される可能性があります。

「うちは昔の相続だから関係ない」と思われた方も要注意です。この法律は、過去に発生した相続も対象となります。施行前に発生した相続については経過措置があり、改正法の施行日や相続を知った日を基準に3年以内などの期限が設定されています(例:施行日から起算しての最終期限が設定される場合があります)。詳細は法務省の案内をご確認ください。つまり、何十年も前に亡くなった祖父母名義のまま放置している不動産も、義務化の対象となるのです。放置し続けた結果、ある日突然、法務局から過料の通知が届くという現実が、すぐそこまで迫っています。

参考:【法務省/相続登記の義務化】不動産を相続したらかならず登記をしましょう!

遺産分割協議がまとまらず、家族が「争族」になるリスク

相続手続きを放置している間に、もし相続人の誰かが亡くなってしまったらどうなるでしょうか。その場合、亡くなった相続人が受け継ぐはずだった権利は、さらにその方の相続人へと引き継がれていきます(再転相続)。

最初は兄弟3人での話し合いで済んだはずが、甥や姪、さらには会ったこともない親戚まで加わり、関係者がネズミ算式に増えていくのです。そうなると、全員の意見をまとめるのは至難の業。遺産分割協議は極めて困難になり、時間も費用も膨大にかかってしまいます。

そして何より悲しいのは、お金をめぐる話し合いがこじれ、これまで仲の良かった家族関係に修復不可能な亀裂が入ってしまうことです。財産をめぐって家族が争う「争族」は、問題を先延ばしにすればするほど、発生するリスクが高まっていくのです。

その自己判断、本当に正しいですか?相続のよくある勘違い

相続手続きには、専門的な法律知識が必要です。ご自身の判断で行動した結果、取り返しのつかない事態を招いてしまうケースも少なくありません。ここでは、私たちが日々のご相談で耳にする、よくある勘違いをいくつかご紹介します。

勘違い①:「遺産はいらない」と言えば相続放棄になる?

「先日、兄から電話があって、『親父の遺産は全部お前がもらっていい。俺はいらないから』と言われました。これで兄は相続放棄したことになるので、安心して手続きを進められますよね?」

これは、私が実際に相談者様からお聞きした言葉です。しかし、この認識は大きな間違いです。相続人同士の話し合い(遺産分割協議)で「私は財産をもらいません」と意思表示することと、法律上の「相続放棄」は全くの別物です。

前者はあくまで相続人の間での取り決めに過ぎず、借金などのマイナスの財産に対する効力はありません。もし後から故人の借金が発覚した場合、債権者は「財産はいらない」と言ったお兄様にも返済を請求できるのです。

本当に借金も含めて一切の権利義務を放棄するには、家庭裁判所で正式な「相続放棄の申述」という手続きをしなければなりません。この違いを知らないと、後で大変なことになってしまいます。

勘違い②:期限が過ぎても何とかなる?

「相続放棄に3ヶ月の期限があるのは、なんとなく知っていました。でも、仕事が忙しくて…。気づいたらもうすぐ期限切れなんです。何とかなりますよね?」

期限の間際に、このような切羽詰まったご相談に来られる方もいらっしゃいます。相続放棄の3ヶ月という「熟慮期間」は、法律で定められた厳格なものです。「何とかなるだろう」という安易な考えは非常に危険です。

もちろん、例外的に期限後の放棄が認められるケースもありますが、そのためには「借金の存在を知ることができなかった相当な理由」などを裁判所に説得力をもって説明する必要があり、そのハードルは決して低くありません。

期限が迫ってから慌てて戸籍を集め始めても、間に合わないこともあります。取り返しのつかない事態を避けるためにも、一日でも早いご相談が重要です。

勘違い③:故人の預金を引き出しても大丈夫?

「父が亡くなった後、葬儀代の支払いのために、父の口座から少しだけお金をおろしました。これは問題ないですよね?」

良かれと思ってしたその行動が、実は相続放棄をできなくする致命的な行為になる可能性があります。相続財産の一部でも使ったり、処分したりする行為は、法律上「単純承認」したとみなされることがあるのです。

たとえそれが葬儀費用という正当な目的であったとしても、後から「単純承認にあたる」と判断され、相続放棄が認められなくなるリスクはゼロではありません。故人のお金に手をつける前に、まずは専門家に相談し、どのような行為が問題となりうるのかを正確に把握することが、ご自身を守るために不可欠です。

勘違い④:登記はいつかやれば良い?

「実家の土地と建物は、亡くなった父の名義のままです。特に売る予定もないし、固定資産税も払っているので、登記は急がなくてもいいかなと思っています。」

以前は、このような考えの方も多くいらっしゃいました。しかし、先ほども述べた通り、2024年4月1日から法律が変わり、相続登記は「義務」になりました。

この法改正に気づかず、これまで通り「いつかやれば良い」と放置していると、ある日突然、国から過料の通知が届き、10万円以下の金銭的ペナルティを科される可能性があります。もはや、相続登記の放置が許される時代ではなくなったのです。この重大な変化を、ぜひご理解ください。

もし、ご自身の状況に少しでも不安を感じたら、まずは当事務所にご相談ください。

【事務所情報】所在地:千葉県柏市中央町5番21号穂高第1ブラザーズビル703 / 代表司法書士:小川 直孝 / 所属:千葉司法書士会

期限切れ・義務化・複雑な手続き…解決策は司法書士への相談です

「期限が過ぎてしまった…」「手続きが複雑で、もう自分では無理だ…」と、途方に暮れている方もいらっしゃるかもしれません。しかし、諦めるのはまだ早いです。私たち司法書士は、そのような困難な状況を解決するための専門家です。

期限を過ぎた相続放棄も、認められる可能性があります

相続放棄の3ヶ月の期限を過ぎてしまった場合でも、諦める必要はありません。家庭裁判所に対し、「故人と疎遠で財産の状況を全く知らなかった」「債権者からの通知で初めて借金の存在を知った」など、期限内に手続きできなかった事情を具体的に説明(上申)することで、例外的に相続放棄が認められるケースがあります。

ただし、裁判所を納得させるためには、専門的な知識に基づいた的確な主張と証拠の提出が不可欠です。私たち司法書士は、ご事情を丁寧にお伺いし、申述書や上申書といった裁判所への提出書類を作成することで、あなたの相続放棄手続きを強力にサポートします。

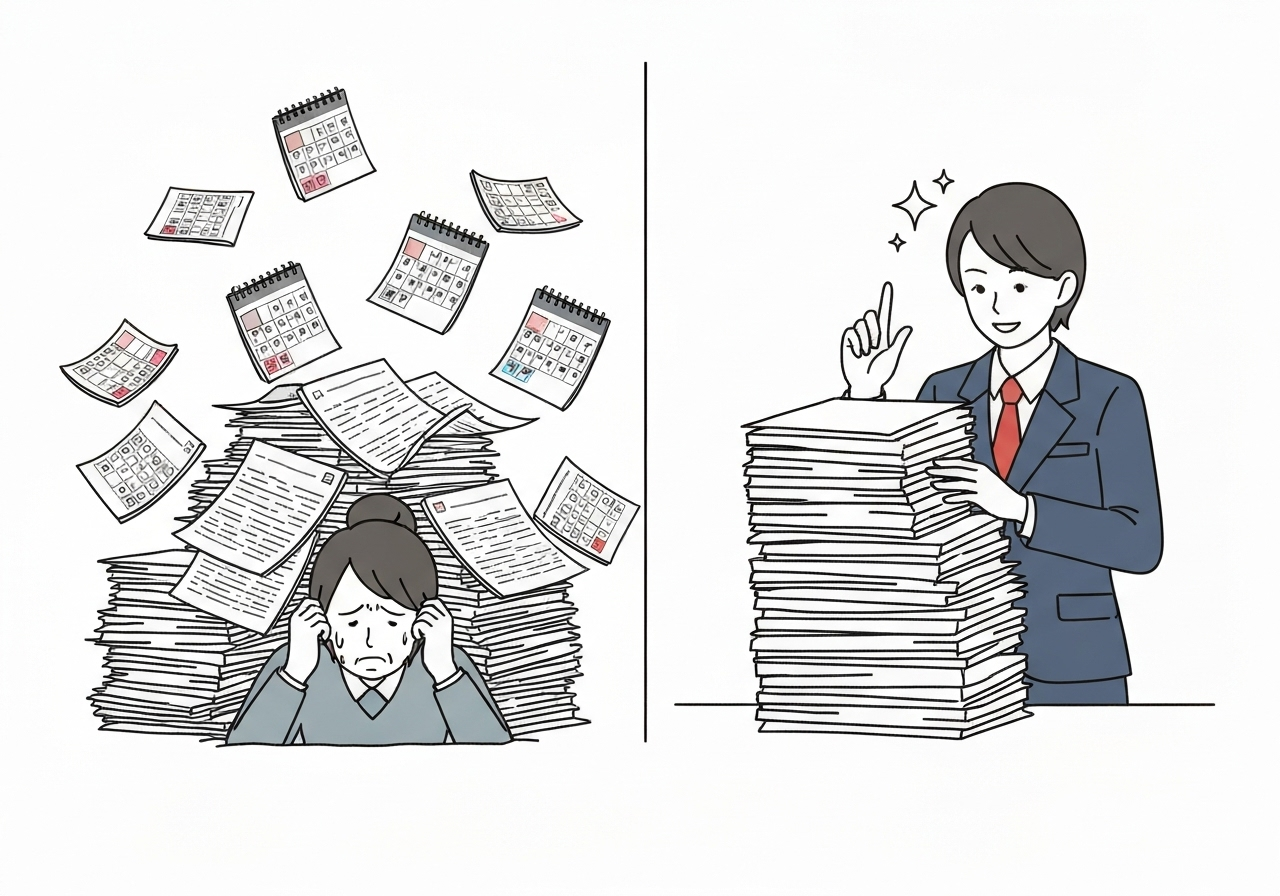

複雑な相続登記も、戸籍収集から申請まで一括で代行します

相続登記を自分で行うには、亡くなった方の出生から死亡までの連続した戸籍謄本や、相続人全員の現在の戸籍謄本など、膨大な書類を集める必要があります。本籍地が各地に点在している場合、その手間は計り知れません。

特に、相続人が多かったり、疎遠な親族がいたりするケースでは、書類の収集だけで心が折れてしまう方も少なくありません。司法書士にご依頼いただければ、これらの煩雑な戸籍収集から、法務局への登記申請まで、すべてをワンストップで代行いたします。あなたの貴重な時間と精神的な負担を大幅に軽減し、義務化された手続きを確実・スムーズに完了させます。

揉めないための遺産分割協議書を、法的に正しく作成します

相続人全員で遺産の分け方を話し合い、合意した内容をまとめたものが「遺産分割協議書」です。これは単なる合意書ではなく、不動産の名義変更や預貯金の解約手続きに必要となる、法的に極めて重要な書類です。

もし記載内容に不備があれば、手続きがストップしてしまいます。また、「後から新たな遺産が見つかった場合にどうするか」といった条項を盛り込んでおかないと、将来新たなトラブルの火種になりかねません。

司法書士は、法律の専門家として、法的に有効であることはもちろん、将来の紛争を予防する視点も踏まえた、円満な解決に繋がる遺産分割協議書の作成をサポートします。

柏市で20年以上の業務実績がある小川直孝司法書士事務所の特徴

相続という、ご家族にとって非常にデリケートで重要な手続きを任せる事務所は、慎重に選びたいものですよね。当事務所が、千葉県柏市で20年以上にわたり、多くの皆様からご信頼いただいている理由をご紹介します。

代表司法書士が、あなたの相談から手続き完了まで一貫対応

「最初の相談は先生が対応してくれたけど、後の手続きは事務員さん任せだった…」というご経験はありませんか?当事務所では、可能な限り代表司法書士である私、小川直孝が、最初のご相談から業務完了の報告まで関与して対応いたします。ただし、事務処理の一部は補助者が担当する場合がございます。

途中で担当が変わるようなことはありませんので、たらい回しにされる不安もなく、安心してすべてをお任せいただけます。また、家族信託に注力しており(民事信託士・家族信託専門士の資格を保有)、相続分野での対応経験を踏まえて手続きをサポートします。

平日20時まで・土日祝も対応。あなたの都合に合わせます

「平日の日中は仕事が休めず、相談に行く時間がない」という方もご安心ください。当事務所は、お忙しい皆様のために、平日は夜20時まで、さらに土日祝日のご相談予約も承っております。

事務所は柏駅から徒歩圏内とアクセスも良好ですが、ご来所が難しい方のために、出張相談やZoom・Skypeを利用したオンライン相談にも柔軟に対応しております。あなたのライフスタイルに合わせて、最適な相談方法をお選びいただけます。

初回相談は無料。まずはお気軽にご状況をお聞かせください

「専門家に相談したいけど、費用がいくらかかるか心配…」そのお気持ち、よく分かります。だからこそ、当事務所では初回のご相談(約30分)を無料としております。

まずは費用のご心配なく、現状の悩みや不安な気持ちをお話しください。お話をお伺いするだけでも、解決の糸口が見つかるかもしれません。一人で抱え込まず、私たち専門家と一緒に、問題解決への第一歩を踏み出しましょう。

ご連絡を心よりお待ちしております。