このページの目次

「親の財産、認知症で凍結?」他人事ではない資産管理の重要性

「最近、親の物忘れが増えてきた…」「もし認知症になったら、実家のことや預貯金はどうなるんだろう?」

超高齢社会を迎えた今、多くの方がこのような不安を抱えています。厚生労働省の推計によれば、2025年には65歳以上の高齢者のうち、約5人に1人が認知症になると予測されています(出典:厚生労働省「認知症施策の総合的な推進について」)。これは、決して他人事ではありません。

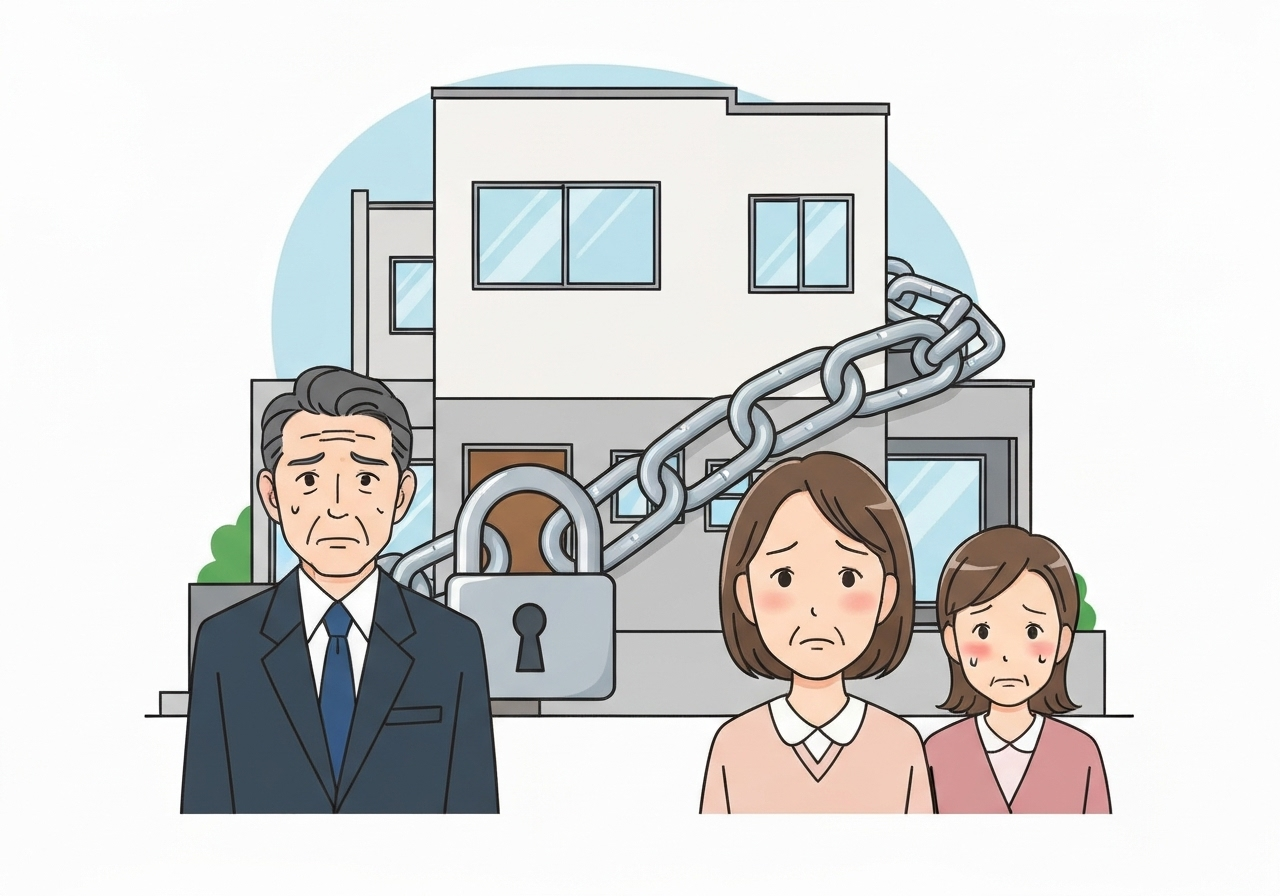

もし、親御様が認知症などで判断能力を失ってしまうと、たとえ家族であっても、預貯金の引き出しや不動産の売却といった財産管理が一切できなくなる「資産凍結」の状態に陥ってしまうのです。

「うちは遺言があるから大丈夫」と思っていませんか?実は、遺言は亡くなった後にしか効力を発揮しないため、生前の資産凍結を防ぐことはできません。

この記事では、認知症による資産凍結への備えとして注目される「家族信託」と、伝統的な相続対策である「遺言」について、その決定的な違いから、あなたの状況に合わせた最適な選択肢まで、相続と家族信託を専門とする司法書士が分かりやすく解説します。

大切なご家族と財産を守るための第一歩を、ここから一緒に踏み出しましょう。

放置した場合の最悪シナリオ|なぜ今、対策が必要なのか

「まだ親は元気だから大丈夫」と対策を先延ばしにすると、ある日突然、取り返しのつかない事態に陥る可能性があります。ここでは、対策を怠った場合に起こりうる、3つの具体的なシナリオをご紹介します。

シナリオ1:預金が引き出せず、介護費用が払えない

親御様の認知症が進行し、金融機関がその事実を把握すると、詐欺被害などを防ぐために口座は凍結されます。こうなると、たとえご家族であっても、預金の引き出しや定期預金の解約は一切できなくなります。

日々の生活費はもちろん、急な入院費用や高額になりがちな介護施設の入居一時金など、必要なお金が引き出せないのです。結果として、ご家族が費用を立て替えざるを得なくなり、経済的にも精神的にも大きな負担を強いられることになります。

この状況を解決するためには、家庭裁判所に申し立てて「成年後見人」を選んでもらう必要がありますが、手続きには数ヶ月かかり、一度選任されると、家庭裁判所の判断に応じて専門家への報酬が発生する場合があるなど、デメリットも少なくありません。

シナリオ2:実家が「塩漬け」に。売却も活用もできない

親御様が介護施設に入所し、実家が空き家になったとします。「実家を売却して、そのお金を介護費用に充てたい」と考えるのは自然なことでしょう。しかし、ここでも資産凍結の壁が立ちはだかります。

不動産の売却には、所有者本人の明確な意思確認が不可欠です。もし親御様の判断能力が低下していれば、売買契約を結ぶことができず、不動産は文字通り「塩漬け」状態になってしまいます。

売ることも貸すこともできないのに、固定資産税や管理費だけは毎年かかり続ける…。大切な資産が、家族の負担となる「負の財産」に変わってしまうのです。

シナリオ3:遺言だけでは防げない「相続トラブル」

「財産の分け方は、すべて遺言に書いてあるから安心」という考えも危険です。遺言は、あくまで亡くなった後の財産の分け方を決めるもの。生前の財産管理には一切関与できません。

そのため、親御様が亡くなるまでの間に、介護費用などで財産状況が大きく変わってしまい、遺言の内容が実情と合わなくなることもあります。また、特定の相続人に多くの財産を遺す内容だった場合、他の相続人から「遺留分」を主張され、結局は家族間の争いに発展するケースも後を絶ちません。

遺言は重要な対策の一つですが、それだけでは生前の資産凍結リスクや、複雑な家族関係から生じるトラブルを防ぐには不十分なのです。

【比較表】家族信託と遺言、決定的な5つの違い

「家族信託」と「遺言」。どちらも財産承継に関わる制度ですが、その目的や機能は全く異なります。両者の違いを理解することが、最適な対策を選ぶための第一歩です。ここでは、5つの重要なポイントに絞って比較してみましょう。

| 比較項目 | 家族信託 | 遺言 |

|---|---|---|

| 効力発生時期 | 契約後、生前から | 本人の死亡後から |

| 主な目的 | 生前の財産管理と円滑な資産承継(認知症対策) | 死後の財産分配(相続対策) |

| 財産管理の権限 | 受託者(信頼できる家族など) | 本人(生前) |

| 柔軟性 | 高い(契約内容を自由に設計可能) | 限定的(法律の規定に従う必要あり) |

| 二次相続の指定 | 可能(例:妻→長男へ) | 指定には制限あり |

このように、最大の違いは「効力が発生するタイミング」です。家族信託が「元気なうちから亡くなった後まで」をカバーする長期的な財産管理の仕組みであるのに対し、遺言は「亡くなった後」の財産分配に特化したものです。

つまり、認知症などによる生前の資産凍結リスクに備えたいのであれば、家族信託が非常に有効な選択肢となります。

あなたの場合はどっち?最適な選択のための判断基準

比較表で違いは分かったけれど、「結局、うちの場合はどっちを選べばいいの?」と迷われる方も多いでしょう。ここでは、具体的なケース別に最適な選択肢をご紹介します。

「家族信託」が絶対におすすめのケース

以下のような状況に一つでも当てはまる方は、家族信託の検討を強くおすすめします。

- 親の認知症が心配で、資産凍結を防ぎたい

家族信託の最大のメリットは、認知症対策です。元気なうちに契約しておくことで、万が一判断能力が低下しても、指定された家族(受託者)が滞りなく財産管理を続けられます。 - アパート経営や自社株など、管理が必要な財産がある

賃貸物件の管理や会社の議決権行使など、判断が求められる財産をお持ちの場合、資産凍結は事業そのものを停滞させてしまいます。家族信託を使えば、事業承継をスムーズに進めることも可能です。 - 二次相続以降の承継先も決めておきたい

例えば、「財産はまず妻に遺し、妻が亡くなったら長男に継がせたい」といった、数世代にわたる資産承継の指定が可能です。これは遺言では実現できません。 - 障がいのある子の将来が心配

親が亡くなった後も、信頼できる親族が受託者となり、障がいのある子のために財産を管理し続ける「福祉型信託」という仕組みも作れます。

「遺言」で十分なケース

一方で、以下のようなシンプルな状況であれば、遺言を作成するだけで目的を達成できる場合もあります。

- 認知症のリスクは低いと考えている

- 財産が預貯金や自宅のみで、複雑な管理は不要

- 目的が、亡くなった後の財産の分け方を決めることだけ

ただし、今は元気でも将来のことは誰にも予測できません。また、遺言は本人が亡くなった後、家庭裁判所での「検認」という手続きが必要になる場合があるなど、相続手続きに時間がかかることもあります。状況の変化に備え、定期的に内容を見直すことが大切です。

【最強の対策】家族信託と遺言の併用

実は、家族信託と遺言は対立するものではなく、お互いの弱点を補い合う、非常に相性の良い関係にあります。

例えば、家族信託では、信託契約に含めなかった財産(日常使いの預金口座や貴金属など)の行き先を決めることはできません。そうした「信託の対象外の財産」については、遺言書を作成して承継先を指定しておくことで、万全の対策となります。

法的な優先順位としては、信託契約に含まれる財産については家族信託の内容が優先されます。生前の財産管理は家族信託で、亡くなった後の最終的な財産の清算は遺言で、と役割分担をすることで、隙のない盤石な対策を講じることができるのです。

家族信託の注意点|専門家が語る「落とし穴」とは?

多くのメリットがある家族信託ですが、万能ではありません。良い面だけでなく、注意すべき「落とし穴」も正しく理解した上で検討することが重要です。

- 信頼できる受託者(財産を託す人)がいないと始まらない

財産管理という重責を担うため、受託者には強い責任感と誠実さが求められます。もし候補となるご家族の負担が大きすぎたり、候補者がいなかったりする場合は、この制度の利用は難しいかもしれません。 - 家族・親族間の合意形成が不可欠

特定の家族を受託者にすることで、他の親族から「財産を独り占めするつもりでは?」といった疑念を抱かれる可能性があります。契約前に、なぜ家族信託が必要なのかを丁寧に説明し、全員の理解と協力を得ておくことがトラブル回避の鍵です。 - 専門家選びが極めて重要

家族信託はオーダーメイドの契約であり、一つとして同じものはありません。ご家族の状況や想いを正確に汲み取り、最適な契約書を作成するには、高度な専門知識と豊富な経験が不可欠です。経験の浅い専門家に依頼すると、将来思わぬトラブルを招く恐れがあります。 - 損益通算ができないなど税務上の注意点がある

信託した不動産から生じる所得の税務上の取り扱い(例:損益通算の可否)は、信託の設計によって異なります。税務に関する知識も持った専門家への相談が必須です。

これらの注意点からも分かる通り、家族信託はご自身たちだけで進めるにはリスクが高い手続きです。必ず、家族信託に精通した専門家に相談することをおすすめします。

【柏市の事例】家族信託で資産凍結を乗り越えた実例

ここで、当事務所が実際にサポートさせていただいた柏市にお住まいのご家族の事例をご紹介します。※この事例の掲載については、お客様から書面による同意を得ております。

ご相談に来られたのは、お父様と長女様でした。お父様はまだお元気でしたが、将来の認知症への不安から、ご自身が所有する賃貸アパートの管理を長女様に託すための家族信託契約を結びました。

当初、長女様は「まだ父は元気なのに」と少し戸惑いを感じていたそうです。しかし、その備えが数年後に大きな意味を持つことになります。

残念ながら、お父様の認知症が少しずつ進行し、ご自身でアパートの管理を続けることが難しくなってしまいました。入居者とのやり取りや修繕の手配など、複雑な判断ができなくなってしまったのです。

もし家族信託がなければ、ここでお父様の財産は凍結され、アパートの管理は滞り、売却することもできなくなっていたでしょう。しかし、すでに対策は打たれていました。

家族信託契約に基づき、長女様が受託者としてスムーズに管理業務を引き継ぎました。そして、お父様が介護施設へ入所されるタイミングで、アパートを売却することもできました。売却で得た資金は、お父様の介護費用や施設利用料として、大切に使われています。

後日、長女様はこうおっしゃっていました。

「あの時、父が決断してくれて本当に良かった。信託がなければ、今頃どうなっていたか…。お金の心配なく、父の介護に専念できることが何よりの安心です」

この事例は、元気なうちの「備え」が、いかに家族の未来を守るかを教えてくれます。不安を抱えたまま時を過ごすのではなく、一つの行動が、未来の安心へと繋がるのです。

家族信託・遺言のご相談は柏市の専門家へ

ここまでお読みいただき、家族信託と遺言の違い、そして早期対策の重要性をご理解いただけたかと思います。しかし、どの対策がご自身の家族にとって最適なのか、具体的な一歩をどう踏み出せばいいのか、迷われるのは当然のことです。

そんな時は、ぜひ私たち専門家にご相談ください。小川直孝司法書士事務所は、家族信託と相続手続きを核として、20年以上にわたり柏市で皆様のお悩みに寄り添ってまいりました。

司法書士の小川直孝は、一般社団法人家族信託普及協会が認定する「家族信託専門士」、そして一般財団法人民事信託推進センターが認定する「民事信託士」の資格を保有しています。これらの資格は、家族信託に関する高度な専門知識と実務経験の証です。定期的な研修を通じて常に最新の知識の習得に努め、皆様に質の高いリーガルサービスを提供できるよう日々研鑽しております。

一生に一度あるかないかの大切なお手続きだからこそ、専門家があなたの伴走者となり、共に最善の解決策を見つけ出します。どんな些細なことでも構いません。まずはお気軽にお気持ちをお聞かせください。

初回相談(30分)は無料です

「何から話せばいいかわからない」「こんなことを相談していいのだろうか」とご心配なさる必要はありません。当事務所では、皆様に安心してご相談いただけるよう、初回のご相談(約30分)を無料にて承っております(要予約。時間を超過した場合は、30分あたり5,500円(税込)の相談料を頂戴いたします)。

ご家族の状況やご希望を丁寧にお伺いし、どのような選択肢があるのか、今後の進め方などを分かりやすくご説明いたします。無理に契約を勧めることは一切ございませんので、まずはお気軽にお問い合わせください。

当事務所が選ばれる理由

- 代表司法書士が直接、最後まで責任をもって担当

ご相談から業務完了まで、代表である司法書士・小川直孝が一貫して責任を持って対応いたします。 - 家族信託の高度な専門資格を保有

「家族信託専門士」「民事信託士」として、豊富な知識と実績に基づいた最適なプランをご提案します。 - 柔軟な相談体制

平日は夜20時まで、土日祝日のご相談も予約にて承ります。ご来所が難しい方には、出張相談やオンライン相談(Zoom・Skype)も可能です。 - 柏駅から徒歩圏内の好アクセス

JR・東武野田線「柏」駅東口から徒歩8分と、アクセスしやすい場所に事務所がございます。事務所所在地:千葉県柏市中央町5番21号 穂高第1ブラザーズビル703(所属:千葉司法書士会)

よくあるご質問(FAQ)

Q1. 家族信託は遺言の代わりになりますか?

A1. 一部代わりになりますが、完全ではありません。家族信託は主に生前の財産管理と承継を目的とします。信託契約に含まれない財産の分け方や、子の認知といった身分に関する事項は定められないため、遺言書を併用することで、より包括的な対策が可能になります。

Q2. 家族信託は相続税対策になりますか?

A2. 家族信託自体に、直接的な相続税の節税効果はありません。相続税の評価方法は基本的に通常の相続と変わらないためです。ただし、計画的な生前贈与を信託契約に盛り込むなど、間接的に相続税対策に繋がる設計は可能です。詳しくはご相談ください。

Q3. 信託銀行の信託と家族信託はどう違うのですか?

A3. 最も大きな違いは、財産を託す相手(受託者)と目的です。信託銀行が行うのは「商事信託」といい、営利目的で不特定多数の顧客から財産を預かり、運用・管理します。一方、家族信託は営利を目的とせず、信頼できる家族を受託者として、柔軟な財産管理・承継を実現するための「民事信託」です。管理費用も大きく異なります。