Posts Tagged ‘相続登記’

実家の空き家どうする?相続後の売却・管理方法を解説

実家の空き家どうする?相続後の売却・管理方法を解説

「相続した実家が空き家のまま…どうしたらいいかわからない」

そんなご相談が柏市をはじめとした地域で年々増加しています。

空き家の放置には固定資産税や防犯リスク、近隣トラブルなどの 思わぬ問題が発生することも少なくありません。 この記事では、司法書士の視点から、空き家をどう整理すればよいのか、 わかりやすく解説いたします。

空き家を放置するとどうなる?4つのリスク

- 特定空き家に指定されるリスク:行政から勧告・命令を受け、固定資産税の優遇が打ち切られる場合があります。

- 老朽化による倒壊や火災リスク:放置された建物は劣化が早く、事故や火災の原因にも。

- 空き巣や不法投棄などの犯罪リスク:人の出入りがないと、防犯上の問題も大きくなります。

- 親族間トラブルの火種に:空き家の扱いに意見が割れ、感情的な対立につながることも。

空き家に対する3つの選択肢

- 1. 売却する:名義変更を済ませてから売却活動へ。ただし売却査定で価格を事前に把握する。

- 2. 管理を委託する:不動産会社や管理会社に依頼して維持管理の負担を軽減。ただし経済的負担とのバランスも大事。

- 3. 解体して更地にする:築年数や老朽状況によっては解体して土地活用へ。ただし固定資産税評価額の変化に注意が必要。

空き家売却・整理に必要な手続きとは?

- 相続人の確定(戸籍調査)

- 相続登記(名義変更手続き)

- 遺産分割協議書の作成

- 売却契約時の権利確認と書類準備

- 境界確定や測量の検討

柏市の司法書士小川直孝がサポートできること

- 相続登記(不動産名義変更)

- 相続関係説明図の作成

- 遺産分割協議書の作成

- 売却前の書類整備や助言、売主代理人として活動も可

- 不動産会社との連携・紹介

よくあるご質問(FAQ)

- Q:売却するには名義変更が必要ですか?

- A:はい。相続登記(名義変更)を行わないと、不動産を第三者へ売却することはできません。

- Q:相続人の一部と連絡が取れません。売却は可能?

- A:原則として全員の同意が必要ですが、法的手続き(調停や不在者財産管理人の選任)により進める方法もあります。

- Q:空き家をそのまま放置するとどうなりますか?

- A:行政の指導や税負担増加、事故・災害の責任など、重大なリスクが発生する可能性があります。

ご相談は無料|まずはお気軽にお問い合わせください

当事務所では、空き家問題に関する初回相談を無料で承っております。

相続の手続きから売却の準備まで、柏市の地域事情に詳しい司法書士が親身に対応いたします。

関連リンク

司法書士 小川直孝事務所(柏市)

千葉県柏市を拠点に、相続・不動産登記・遺産整理を専門に対応しています。

オンライン相談・郵送手続きも可能です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

相続人が6人いたAさんのケース。手続きはどう進めた?

相続人が6人いたAさんのケース。手続きはどう進めた?

「相続人が多くて、話がまとまるか心配……」というご相談は少なくありません。今回は、実際に当事務所でご相談いただいたAさんのケースをご紹介します(※内容は個人情報に配慮し一部編集しています)。

ご相談者Aさんの状況

- 被相続人:Aさんの父(柏市在住)

- 相続人:Aさんを含む6人兄弟姉妹

- 主な遺産:実家不動産、預貯金2口座

- 遺言書:なし

課題となったポイント

相続人が6人おり、それぞれ居住地が異なっていたため、全員が集まって話し合うのが難しい状況でした。また、長年疎遠になっていた兄妹もおり、連絡のとり方や書類のやり取りに不安がありました。

当事務所で行ったサポート内容

- 相続人調査と戸籍収集(全国の戸籍を取得)

- 相続関係説明図の作成

- 財産調査と財産目録の作成

- 遺産分割協議書の作成

- Aさんから他の相続人あてに署名・実印押印書類を送付し回収

- 不動産の相続登記申請と預貯金の解約手続き代行

結果とご相談者様の声

約1か月半で全ての手続きが完了。相続人全員が顔を合わせなくても郵送と電話でスムーズにやりとりができたそうです。Aさんからは「最初は不安だったがきちんと手続きの流れや司法書士のかたに依頼する内容が説明ができたので兄弟姉妹も安心してくれた。」とのお声をいただきました。

相続人が多いケースでもご安心ください

相続人の人数が多いほど、戸籍調査や意思確認、書類回収が煩雑になります。当事務所では、それぞれのご家族状況に応じて、調整・代行・サポートを丁寧に行います。

よくある質問(FAQ)

- ♠相続人全員の署名や実印が必要ですか?

- 遺産分割協議を行う場合は、全相続人の署名・実印・印鑑証明書が必要です。

- ♠連絡が取れない相続人がいる場合はどうなりますか?

- 調停や不在者財産管理人などの法的手段が必要になる場合があります。まずはご相談ください。

まずはお気軽にご相談ください

当事務所では、相続人の人数や関係性にかかわらず、丁寧に対応いたします。

柏市を中心に、遠方からのご依頼にも対応可能です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

【柏市】で相続の手続きにお困りの方へ|司法書士が丁寧にサポートします

【柏市】で相続の手続きにお困りの方へ|司法書士が丁寧にサポートします

「相続が発生したが、何から手をつければよいかわからない」「不動産の名義変更や預金の解約が複雑で困っている」

そんなお悩みをお持ちの方へ。柏市の司法書士小川直孝事務所が、相続に関する手続きをトータルで丁寧にサポートいたします。

柏市で相続手続きが必要になる主なケース

- 柏市に実家があり、不動産の名義変更(相続登記)が必要

- 柏市の金融機関で預貯金があるが、手続き方法がわからない

- 相続人の中に柏市在住の方がいて、協議書の取りまとめが必要

当事務所ができる主な相続サポート

- 相続関係説明図・遺産分割協議書の作成

- 不動産の相続登記・名義変更

- 預貯金・証券口座の相続手続き

- 相続放棄の申述サポート

- 相続人の調査・戸籍の収集

柏市の相続に強い司法書士としての当事務所の強み

- 柏駅から徒歩圏、地域密着の安心対応

- 平日夜間・土日も相談予約可能(20時まで)

- 明瞭な費用と報酬体系(初回相談無料)

- オンライン・郵送対応で全国からの依頼も可能

初めての相続手続きでも安心

相続は人生で何度も経験することではなく、突然のことで戸惑う方がほとんどです。

当事務所では、専門用語を使わず、わかりやすくご説明しながら、一つひとつの手続きを丁寧に進めてまいります。

よくある質問(FAQ)

- ♣柏市以外に住んでいますが、相談は可能ですか?

- はい。ZoomやGoogleMeetを使ったオンライン相談で、遠方の相続人様にも対応しています。

- ♣相続登記だけの依頼もできますか?

- もちろん可能です。不動産だけの名義変更や、一部の財産のみの対応も承っております。

ご相談・お問い合わせはこちら

柏市周辺で相続手続きにお悩みの方は、ぜひ一度ご相談ください。初回相談は無料です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

相続人が遠方の場合の対応方法|司法書士が全国対応でサポート

相続人が遠方の場合の対応方法|司法書士が全国対応でサポート

「相続人の1人が他県に住んでいて話が進まない」「実家は千葉だが、自分は東京・大阪に住んでいる」など、相続において相続人の居住地がバラバラという状況は珍しくありません。この記事では、相続人が遠方にいる場合のスムーズな進め方と、司法書士によるサポートについてご案内します。

相続人が遠方でも問題なく手続き可能

相続手続きの大半は、戸籍収集・遺産分割協議書の作成・書類の押印・登記申請など、書面中心で進めることができます。そのため、物理的に会えない相続人がいても、以下のような方法で対応可能です。

遠方の相続人対応の具体的な方法

- 郵送による書類のやり取り: 各相続人へ必要書類を送付・回収

- 委任状の利用: 司法書士に手続きを一任することで全員の来所不要

- オンライン面談: Zoomや電話による内容確認や相談対応(EKYC)

- 印鑑証明書の郵送提出: 公的書類も郵送でやり取り可能

遺産分割協議書への押印について

全相続人の署名・実印による押印が必要です。事務所で用意した協議書を郵送し、それぞれが署名押印後に返送いただく形で進めます。

遠方対応の流れ(例)

- 初回相談(オンライン・電話・メール)

- 必要な戸籍や資料の取り寄せ

- 相続関係説明図・協議書等の作成

- 書類の郵送・署名押印・返送

- 登記や預貯金の解約など各種手続きの完了

当事務所の遠方対応の強み

- 全国の相続人に対応可能な郵送体制

- Zoomなど(EKYC)を活用した説明・相談体制

- 土日祝・夜間対応の柔軟なスケジュール

- 司法書士によるワンストップ手続き代行

よくある質問(FAQ)

- ♦相続人全員が集まらなくても手続きできますか?

- はい。郵送や委任状を活用することで、対面の必要はありません。

- ♦相続人が海外在住の場合も対応できますか?

- 可能です。海外在住者向けの手続きや在外公館での書類認証等の手続きもご案内可能です。

ご相談は全国対応可能です

当事務所では、千葉県外・首都圏外・海外にお住まいの相続人様からのご相談にも対応しております。

まずはお気軽にご相談ください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

預貯金解約の手続き方法|相続発生後に必要な流れと書類

預貯金解約の手続き方法|相続発生後に必要な流れと書類

相続が発生すると、故人名義の預貯金は凍結され、解約・払戻しには一定の手続きが必要です。この記事では、相続手続きとしての預貯金解約の流れと、司法書士がサポートできる内容について解説します。

相続発生後の預貯金はどうなる?

金融機関は、死亡届の提出や新聞の訃報などで口座名義人の死亡を把握すると、預貯金口座を凍結します。以後の引き出しには相続手続きが必要です。

預貯金解約の手続きの流れ

- 被相続人の死亡確認(戸籍や除籍謄本の取得)

- 相続人の確定(戸籍一式の収集)

- 相続関係説明図の作成

- 遺産分割協議書の作成(または遺言書の有無確認)

- 金融機関の所定書類を入手

- 相続人全員の署名・押印(印鑑証明書添付)

- 書類一式を提出 → 解約・払戻し処理

主な必要書類

- 被相続人の戸籍(出生から死亡まで)

- 相続人全員の戸籍

- 相続関係説明図

- 遺産分割協議書(または遺言書)

- 各相続人の印鑑証明書

- 金融機関所定の相続手続依頼書など

よくあるお悩み

預貯金のある金融機関が複数にわたる場合、同様の書類を何度も用意しなければならず、手間や時間がかかることがあります。特に戸籍謄本の収集や書類作成は一般の方には複雑です。

司法書士に依頼するメリット

当事務所では、戸籍収集・関係図の作成・遺産分割協議書の作成・金融機関への提出まで、すべてワンストップでサポート可能です。

FAQ(よくある質問)

- ♠預貯金の手続きにはどれくらい時間がかかりますか?

- 1つの金融機関につき2週間~1ヶ月程度かかることが多いです。複数ある場合は並行して進めることで短縮可能です。

- ♠委任すれば自分が金融機関に行かなくても済みますか?

- はい。司法書士に委任すれば、ご本人が金融機関に足を運ぶ必要はありません。

ご相談はこちら

柏市を中心に、県外の方のご依頼にも柔軟に対応しております。預貯金の相続手続きに関するお悩みは、お気軽にご相談ください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

相続の手続き、何から始める?初心者のためのチェックリスト

相続の手続き、何から始める?初心者のためのチェックリスト

「相続が発生したけれど、何をすればいいのかわからない…」という方へ。相続手続きの基本的な流れと、優先的に行うべき手順をチェックリスト形式でご紹介します。

相続手続きの全体像

相続には戸籍の収集や財産の調査、相続人間での協議、不動産の名義変更など、多くの手続きが必要です。期限が定められているものもあるため、早めの対応が重要です。

【相続手続きチェックリスト】

- 死亡届を提出する(7日以内)

- 被相続人の戸籍・住民票の除票を取得する

- 相続人の戸籍を取得して相続関係を確定

- 遺言書の有無を確認(公正証書・自筆等)

- 財産(預貯金・不動産・株など)を調査

- 相続放棄・限定承認が必要か検討(3か月以内)

- 遺産分割協議を行い、協議書を作成

- 不動産がある場合は相続登記を申請

- 預貯金の名義変更・解約手続き

- 相続税の申告(必要な場合は10か月以内)

期限に注意が必要な手続き

- 相続放棄・限定承認: 被相続人の死亡を知ってから3か月以内

- 相続税の申告: 死亡から10か月以内

司法書士に相談するメリット

戸籍の収集や不動産登記、遺産分割協議書の作成など、相続に関する法律的な手続きは煩雑です。当事務所では、相続手続き全般を安心・丁寧にサポートいたします。

よくある質問(FAQ)

- ♦相続の手続きは何から始めればよいですか?

- まずは相続人の確定と財産の調査を行うことが重要です。

- ♦自分で手続きするのは難しいですか?

- 法的な知識や戸籍の読み取りが必要になるため、専門家に相談する方がスムーズです。

ご相談はお気軽に

柏市を中心に、千葉県内外からのご相談にも対応しております。

初回のご相談は無料です。お気軽にお問い合わせください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

相続登記は司法書士に依頼すべき?

相続登記は司法書士に依頼すべき?メリットと費用の目安を解説

2024年から義務化された相続登記。司法書士に依頼した方が良いのか?費用はどれくらいかかるのか?そんな疑問に、司法書士がわかりやすくお答えします。依頼のメリット・報酬相場・登録免許税など、依頼前に知っておきたいポイントをまとめました。

👨⚖️ 専門家(司法書士)に依頼するメリットとは?

- 書類収集・作成・法務局申請まで一括対応:ご自身で行う手間を大幅に削減

- 登記ミスによる補正や却下を防げる:最新の実務・法改正にも対応

- 相続関係が複雑でもスムーズに処理:行方不明者・共有者多数などにも対応

- 平行して他の相続手続きも依頼できる:預金解約・遺産分割協議書などもまとめて

登記義務化により、期限内に正確な申請が求められる今こそ、専門家に依頼する価値があります。

💰 相続登記にかかる費用の目安(司法書士報酬+登録免許税)

司法書士報酬

報酬は各事務所で異なりますが、当事務所(柏市の小川直孝司法書士事務所)の場合以下の金額となっています。

詳細はお見積もりをご依頼いただくか料金表をご参照ください。

- 相続登記基本報酬:3万5000円〜

- 相続関係説明図作成:0円(上記基本報酬に含まれます)

- 遺産分割協議書作成:6000円〜

- 戸籍等の取得代行:1通あたり2,500円+実費

登録免許税(法務局へ納付する税金)

登録免許税は、原則として不動産の固定資産評価額 × 0.4%(1000円未満切り捨て)です。

たとえば、固定資産評価額が1,000万円の土地の場合、登録免許税は 40,000円です。

📝 よくある質問(Q&A)

Q. 自分で登記することもできますか?

A. 可能ですが、戸籍の収集や書類作成・申請書類の整合など、多くの専門知識と手間が必要です。ミスによる補正指示があれば法務局との対応がその都度必要となります。

Q. 費用はどの段階で確定しますか?

A. 初回相談の際に物件数や相続関係を確認し、お見積りをご提示します。正式な契約前にご確認いただけますのでご安心ください。

Q. 相談だけでも大丈夫ですか?

A. はい、初回相談は無料で承っております。お気軽にご相談ください。

📩 相続登記に不安がある方へ|まずは無料相談を

当事務所では、相続登記の一連の手続き(書類収集〜法務局申請)を丸ごとサポートいたします。

報酬明確・実績多数・土日相談可で安心。義務化に備えて今すぐご相談ください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

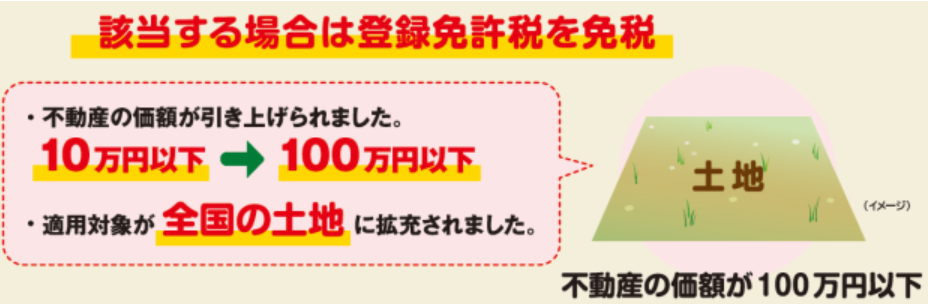

相続登記の印紙代が非課税になる場合

相続登記を法務局に申請する場合は

固定資産税評価額の0.4%相当額の登録免許税を納付する必要があります。

ただし令和7年(2025年)3月31日まで

対象となる土地の固定資産税評価額が100万円以下であれば非課税となっています。

相続登記を促進するための施策の一環のようです。(下図は法務局のホームページから引用)

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

相続登記の義務化(改正法の施行日が決まる)

いよいよ「相続登記の義務化」が具体的に動き出しました。

相続登記の義務化に関する改正法(民法等の一部を改正する法律(令和3年法律第24 号)による不動産登記法改正)の施行日が令和6年4月1日とされました(令和3年12月17日政令による決定)。

施行期日である令和6年4月1日時点で、現に相続登記が未了となっている不動産もこの「相続登記の義務化」の対象とされます。

「相続登記の義務化」の対象となっている相続人は

●自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日

または

●施行日(令和6年4月1日)

のいずれか遅い日から3年以内に、相続登記を申請しなければならないとされています。

これに反して「正当な理由がないのにその申請を怠ったときは、10万円以下の過料に処せられる」ことになります。

「相続登記の義務化」についてはこちらのページをご覧ください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

「相続登記はお早めに」と司法書士が勧める理由

相続登記のご相談で意外と多いのが、「かなり前に名義人が亡くなっているのに名義をそのままにしていた。」というケースです。

「うちは相続税もかからないし」と相続登記をしないままでもデメリットはないと考える人もいるようですが、実際に相談を受ける司法書士としては「相続登記はお早めに」と勧めています。その理由を説明いたします。

相続登記の手続きをしないでいると、

・相続人が亡くなってしまい次の相続が発生してしまい当事者が増えて手続きが複雑になる。

相続開始当時は相続人が子供2名(A・B)だけだったのに、何も手続きをしないまま数年放置していたところ、Aが死亡してしまった。

Aの相続人は妻と子供2名(C・D・E)となり、BはC・D・Eと遺産分割協議をすることになります。

このくらいなら、義理の妹と甥・姪との関係ですからまだ連絡も付くし合意も可能かもしれませんが、さらに何も手続きをしないままBも死亡してしまったらどうでしょう。

Bの相続人が妻と子供2名(F・G・H)だったとすると、いとこ同士で遺産分割協議ということになります。相談者の中には、いとこ同士で長年連絡を取っていないとか、どこに住んでいるかも分からないなどという方もいらっしゃいました。

こうなると、遺産分割協議がうまくいくのかも分からない状態となり、「不動産は処分してしまおう」とか「建て替えをしよう」などと考えていたことも白紙になってしまうこともあり得ます。

・当時は話し合いがついていたのに、「事情が変わった」・「そんな話は知らない」などと相続トラブル(争族)になる。

同じく相続開始当時は相続人が子供2名(A・B)だけだったのに、Aが死亡してしまったケースで、Aが生前Bとの間で「不動産は売却して代金を半分に分けよう」という話をしていたとしても、遺産分割協議書を残していなかったために、Aの相続人から「そんな話は聞いていない」と言われて、結局弁護士を立てて交渉をしてもらうことになってしまった、という話もあります。

・売却や銀行からの資金借り入れ(担保提供)が予定通り進まない。

相続対象になっている不動産は名義変更の登記なんてしなくてもに住み続けていればいいやと安易に考え、そのままにしていたが建物が老朽化して建て替えをしたいと思うようになった。

ハウスメーカー経由で住宅ローンの相談を銀行の窓口でしたところ、「相続登記をしてください」と言われた。

相続登記と言っても法定相続人が多数で遠方に住んでいる人もいたり、なかには認知症になって成年後見人をつける必要があるらしい。成年後見人をつけるのは時間がかかるらしく建物の取り壊しも勝手にはできそうにない。取り壊しも容易にできないのなら建て替えも難しいかもしれない。というケースもあります。

そこで

不動産登記の専門家である司法書士に早めに相談することをおススメします。

小川司法書士事務所の相続サポートでは

・遺産分割協議書の作成

・戸籍謄本、除籍謄本の収集

・相続関係説明図の作成

・相続登記申請

・登記事項証明書の取得

・預貯金の解約

まで対応しております。

柏市、 松戸市、我孫子市、流山市、野田市にお住いの方々の相続手続きに便利です。

柏駅南口から徒歩4分。9時~21時まで。土日祝日も予約可。ご相談は無料です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。