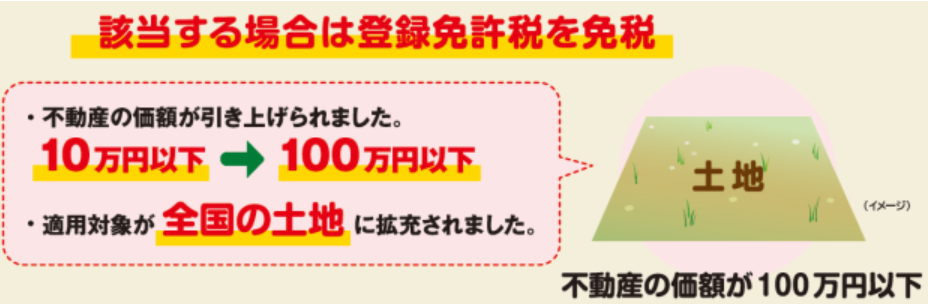

相続登記を法務局に申請する場合は

固定資産税評価額の0.4%相当額の登録免許税を納付する必要があります。

ただし令和7年(2025年)3月31日まで

対象となる土地の固定資産税評価額が100万円以下であれば非課税となっています。

相続登記を促進するための施策の一環のようです。(下図は法務局のホームページから引用)

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。