相続登記に必要な遺産分割協議書の作成にあたり必要な記載事項はどのようなものなのか、というご質問をいただくことがあります。

結論としては、

・「誰が」、

・「どの不動産を」、

・「どのような割合で」

相続するのかが記載されていることが必要になります。

よくある間違いとしては、手元にある固定資産税納税通知書に記載されている「課税明細書」の記載通りに遺産分割協議書にも記載してしまうケースです。

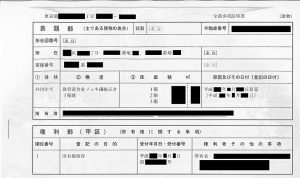

遺産分割協議書に記載する「不動産の表示」については登記事項証明書(登記簿)に記載されているとおりに記載する必要があります。

固定資産税納税通知書に記載されている「課税明細書」の記載は、固定資産税を所管する役所(市役所や都税事務所等)が固定資産税を課税するために把握している情報(現況)を元にしていますので、必ずしも登記事項証明書(登記簿)の記載と一致しているわけではありません。

たとえば建物について、たとえ現況が2階建てであっても1階と2階の床面積を個別に記載せず、便宜的に延べ床面積で記載していることも多くあります。

また建物の構造についても登記事項証明書(登記簿)では「木造亜鉛メッキ」と登録されているのに固定資産税納税通知書の課税明細書では「木造鋼板葺」などとなっていたりもします。

遺産分割協議書の記載に間違いがあると訂正が必要となり、訂正には遺産分割協議書に署名・捺印をした全員の訂正印が必要となります。

いったん法務局に登記申請をしてしまうと書類の補正手続きに手間と時間を要することになります。

このようなことにならないように遺産分割協議書の作成にあたっては「不動産の表示」に特に注意が必要ということになります。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。