Archive for the ‘不動産登記’ Category

登記識別情報通知書のシールの不具合

売買や相続、抵当権設定等により不動産の登記名義人になった人は、権利者であることを証明する登記識別情報(パスワード)を記載した書面=登記識別情報通知書を入手することができます。

しかし、登記識別情報を記載した部分を見えないようにするためのシール(目隠しシール)の一部のはがれ方が不完全であることにより、登記識別情報の一部を読み取ることができない状態になる場合があります。

具体的には、目隠しシールの一部が証明書本体の紙にこびりついていてシールを無理矢理はがそうとすると登記識別情報(パスワード)が記載された部分ごとシールがはがれてしまい、登記識別情報(パスワード)を確認することができなくなってしまいます。

この不具合は登記識別情報通知書に使用していた用紙と目隠しシールに原因があるようです。

私がこのような目隠しシールのはがれ方が不完全な登記識別情報通知書に出くわした経験は今まで2回あります。

法務省のホームページにも案内がありますが、私の経験した登記識別情報通知書はいずれも平成21年当時に発行されたものでした。

現在は様式が変わっていて、平成21年10月以降に発行された登記識別情報通知書については、いわゆるシール式ではないものになっています。

このように目隠しシールのはがれ方が不完全な登記識別情報通知書だと、その登記識別情報を提供して行う登記手続申請に支障がありますから、その対応策として法務局に対し、当該登記識別情報通知書を添付して申出をして登記識別情報を再作成してもらう手続があります。この登記識別情報の再作成にも申出からそれなりに時間がかかりますから、注意が必要です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

不動産の持分を訂正したい場合

毎年、確定申告の時期になると住宅ローンを組んでマイホームを取得した方で「不動産の持分の更正登記をしたい」という相談に来られることがあります。

いろいろ調べたり、相談したりして結局、「持分更正登記をしたほうが良い」ということになって司法書士事務所に相談に、という流れのようです。

不動産の持分更正登記にもいろいろなパターンがありますが、たとえば3000万円のマイホームを購入したというAさんが、住宅ローンでの借入分を含めて全額をAさんの資金で購入したのであれば、マイホーム(土地・建物)の登記名義は100%Aさんになるはずです。

ところが実際は3000万円のマイホームの頭金500万円のうち、300万円はAさんの父親Bさんが資金援助していた、という場合はどうでしょうか。

この場合、3000万円のマイホームの300万円部分、つまり全体の持分でいうと「10分の1」は、AさんではなくBさんが資金を出しているわけです。

それなのにマイホームの売買契約書には買主としてAさんしか載っていないし、登記簿(登記記録)にも所有者としてAさんしか記載されていません。

これでは実体に合った権利関係(=お金を出した割合に応じた持分での登記)が登記簿(登記記録)に反映されているとはいえません。

実際にはBさんがお金を出しているのに、登記上はすべてAさんのものになっているすると、税務上は、Bさんがお金を出した分はAさんに「贈与をした」と認定されてしまう可能性もあります。

「BさんからAさんへの贈与」ということになると、当然贈与税の問題が出てきます。

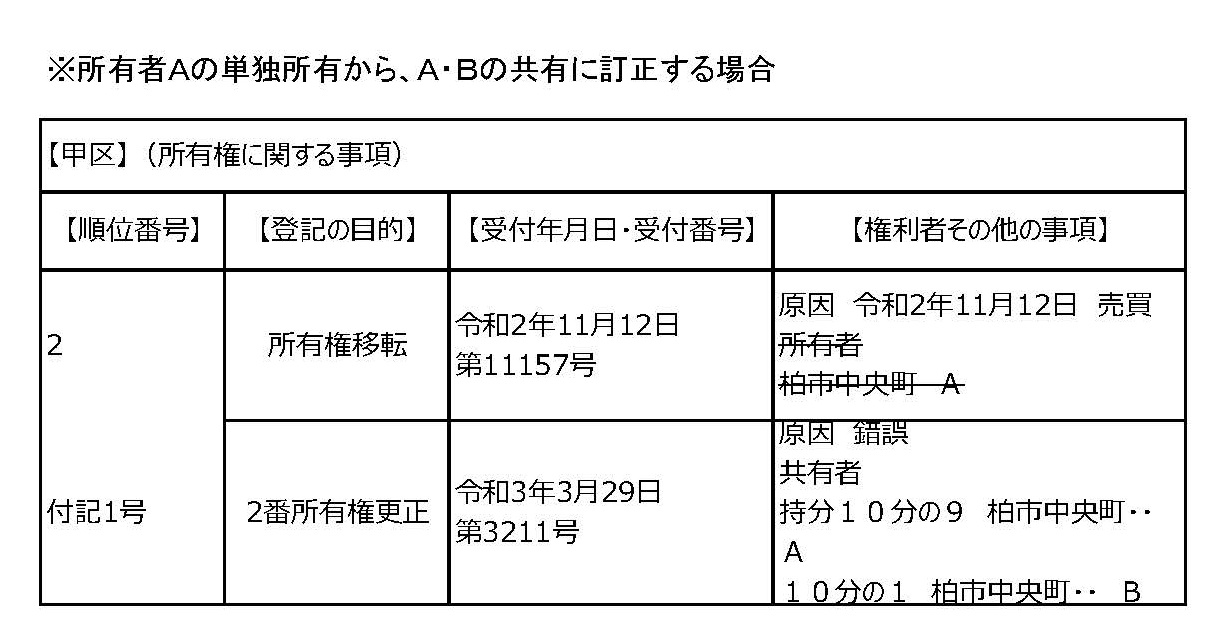

そこで現状、登記簿(登記記録)に「所有者A」の記載されているのを「共有者」に訂正し、「持分10分の9・A、持分10分の1・B」と訂正しましょう、ということになる訳です。

所有権更正登記がされると、登記簿(登記記録)の所有権に関する事項(甲区)は次のようになります。

図1

ただし、登記簿(登記記録)がこのように記載されるためには(=所有権更正登記をするためには)住宅ローンが付いている場合、融資をした銀行(抵当権者)の承諾が必要になります(登記手続き上は承諾書と印鑑証明書の添付が必要です)。

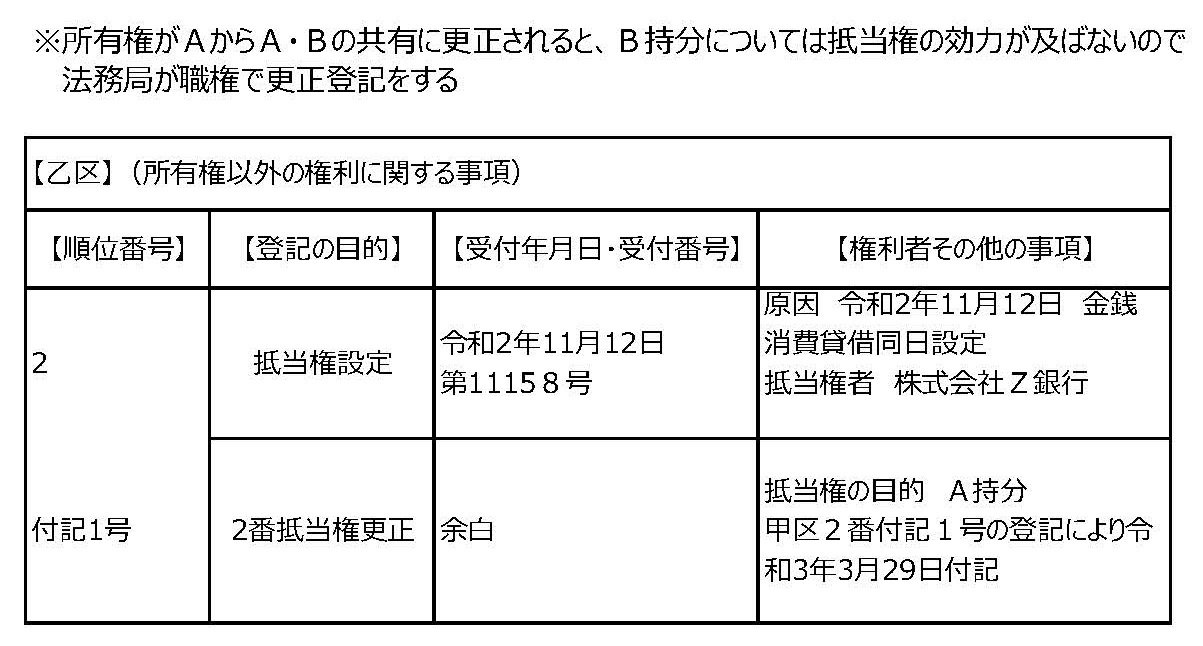

ここでの重要なポイントは、融資をした銀行(抵当権者)が、この所有権更正(Aの単独所有をA・Bの共有に訂正すること)に承諾をする、ということは融資をした銀行(抵当権者)は、Bの共有持分については抵当権の効力を有しないという点です。

つまり融資をした銀行(抵当権者)は、A・Bの共有状態になっている不動産について、更正後のA持分についてだけ抵当権を付けている状態になってしまうわけです。

この場合の登記簿(登記記録)の抵当権に関する事項(乙区)は次のようになります。

図2

融資をした銀行(抵当権者)権利の保全の観点からすると、担保不動産の一部にしか抵当権が及んでいないという状態が許される訳がないのは明らかです。

ということで、融資をした銀行(抵当権者)が、この所有権更正(Aの単独所有をA・Bの共有に訂正すること)に、このままでは承諾しないだろうということも容易に予想ができます。

では「Aの単独所有をA・Bの共有に訂正する」のは住宅ローンが付いている場合にはあきらめざるを得ないのか?というと必ずしもそうではありません。

方法として以下の2つが考えられます。

| ①Bの持分に対しても追加で抵当権を設定してA・Bの共有持分全部(不動産全体)に抵当権の効力を及ぼす |

| ②真正な登記名義の回復によって所有権更正登記ではなく、所有権一部移転登記をする |

①と②のどちらの方法を採るかは融資をした銀行(抵当権者)の対応の仕方にもよって変わってきますし、住宅ローンの約定に抵触するかどうかの判断も必要となってきます。

いずれにしても融資をした銀行(抵当権者)と協議をして手続きを進める必要があるということになります。

一番良いのは、マイホームを購入するときに購入資金の出所(出資割合)をきちんと確認して、その割合にしたがった共有持分での所有権移転登記をすることです。

共有持分を訂正するための所有権更正登記(Aの単独所有をA・Bの共有に訂正する登記)は、購入した本人だけで簡単にできる訳ではないことが多く、手間も費用も余計にかかります。

マイホームを購入するときに資金の出所をきちんと確認して登記手続きに反映しておけば、このような手間と費用をかける必要はないわけですから気をつけたいところです。

小川司法書士事務所では、マイホームの持分更正登記手続きについてのご相談も受け付けております。お気軽にお問い合わせください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

特定財産承継遺言

2019年7月1日から特定財産承継遺言という用語が使われるようになりました。具体的にどのような制度なのかについて紹介しています。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

土地・建物の名義を単独名義から共有名義にする方法

「土地・建物の名義をA名義からA・Bの共有名義にしたいんですけど、」というご相談はよくあります。

しかし相談を受ける側の司法書士としては、その名義変更が必要な事情をお伺いしてからでないと話が前に進みません。

それは、「A単独名義からA・B共有名義にする理由」によって、手続きも税金も変わってくるためです。

「A単独名義からA・B共有名義にする理由」にはいろいろなものが考えられます

・持分の一部を「贈与」したから

・持分の一部を「売買」したから

・持分の一部を「財産分与」で移転することにしたから

・土地、建物を購入した際、購入資金をA・Bで出し合ったのに、Aの単独名義に「間違って登記」してしまったから

などです。

・「贈与」なのであれば、贈与したことを証明する契約書等が必要ですし、贈与税について検討する必要があります。

・「売買」なのであれば、売買したことを証明する契約書等が必要ですし、譲渡所得税や不動産取得税等についても考慮しておく必要があります。

・「財産分与」なのであれば、離婚の事実を証明する書類等が必要ですし、譲渡所得税や不動産取得税等についても考慮しておく必要があります。

・「間違って登記」をしたということであれば、何をどう間違ったのか、利害関係人はいるのか、その人からの承諾は得られるのか等を考慮する必要があります。

この場合、利害関係人からの承諾が得られるのであれば登記の形式も変わってくることもあります(移転登記か更正登記かの問題)。

このような単独所有から共有にするという「名義変更」といっても、その原因によって必要となる書類も異なりますし、印紙代や税金も違っています。

司法書士としてご本人たちの法律行為の中に踏み入ることはありませんが、どのような法律行為(売買なのか贈与なのか等)にもとづいて名義変更をするのかについてはきちんと確認をして登記申請業務を代行しています。

場合によっては、提携している税理士を紹介して税務面の問題をクリアしていただいてから登記申請手続きを進めることもあります。

「土地・建物の名義をA名義からA・Bの共有名義に変更したい」というご相談は当事務所までお気軽にお問い合わせください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

権利証がないと費用がかかる?

「権利証がないと費用がかかるんですか?」と質問されることがあります。この質問自体実は漠然としすぎているのですが今回は「権利証がないと必要がかかる?」について考えてみます。

土地・建物(マンションを含む)を売却したり、贈与をする場合は、権利証(登記識別情報通知)が必要です。

土地・建物(マンションを含む)を売却したり、贈与をする場合は、権利証(登記識別情報通知)が必要です。

登記手続きを自分で申請する場合は、法務局に提出することになります。

司法書士に登記申請手続きを依頼する場合は、司法書士に預けることになります。

ところが権利証(登記識別情報通知)は、普段目にするものではなく土地・建物(マンション)を購入した際や、相続登記で自分の名義になったときに目にしたことがあるという方がほとんどかと思います。大切な書類ですから自宅の金庫に保管していたり銀行の貸金庫に保管していたりすれば安心ですが、不動産購入時の売買契約書と一緒にしていたりするといざという時に他の書類と混じってなかなか見つけられないという方もいます。

不動産売買の最終決済の時に「権利証を持ってきました。」と言って売主さんが提示した書類が権利証(登記識別情報通知)ではなく、登記簿謄本(登記事項証明書)だった、ということも私は数回経験しています。

その時点で登記申請に必要な「権利証がない」という状態ですので、そのままでは決済を通すことができません。

売主さんが単に権利証を忘れてきただけですぐ自宅に戻って権利証を取りに行けるということであれば、買主さん等の了解を得て権利証を待つこともありますが「権利証がどこにあるかも分からない」という状態ですと、その日の決済は中止ということになってしまいます。

通常はこのようなことにならないように事前に売主さんに必要書類を確認してもらうことが多いと思います。確認といっても何が権利証なのかが分からないという方もいるので、仲介の不動産会社の担当者や司法書士が書類を確認することになります。

事前の書類確認の時点で「権利証(登記識別情報通知)」がない、ということになると権利証(登記識別情報通知)がないことを前提に手続きを準備していく必要があります。

権利証(登記識別情報通知)がない場合の売買や贈与による所有権移転登記申請の方法としては

| 1.司法書士が本人確認情報を作成する方法 2.権利証(登記識別情報通知)がないまま法務局に申請する方法 3.公証人による本人確認手続きによる方法 |

があります。

いずれの方法も状況に応じて利用されている制度ですが、この記事のタイトルにもある「権利証がない場合に費用がかかる」のは、1.と3.です。

1.の「司法書士が本人確認情報を作成する」ためにはその作成した司法書士に手数料を支払う必要があります。

(なかには無料で作成してくれる司法書士もいるのかもしれませんが本人確認情報を作成すること自体司法書士にとってはリスクのある作業のため通常は手数料がかかると思います。)

3.の「公証人による本人確認手続き」の場合も公証人に手数料を支払う必要があります。

この点、2.の「権利証(登記識別情報通知)がないまま法務局に申請する方法」では申請者である売主に別途費用が発生するわけではありません。

このように権利証(登記識別情報通知)を紛失している場合の売買や贈与による所有権移転登記手続きにおいては、費用面から見ると「権利証(登記識別情報通知)がないまま法務局に申請する方法」が良いのではないかと感じられるかもしれません。

しかし、実際には上記1.から3.にはメリット・デメリットがあり、売主の希望で2.の「権利証(登記識別情報通知)がないまま法務局に申請する方法」を選択することができない場合もあります。というのもたとえば売買では、買主の都合、買主に住宅ローンで資金を融資する銀行の都合もありこの方法には応じられないということもあるからです。

具体的に権利証(登記識別情報通知)がない場合の売買や贈与による所有権移転登記申請の3つの方法について検討してみます(つづく)。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

公証人による保証意思確認手続き

2020年4月1日に施行された改正民法により「公証人による保証意思確認手続き」という制度が新設されました(民法第465条の6)。

事業用の融資を受ける際に、保証人になろうとする個人は、公証人から保証意思の確認を受ける必要があります。

この確認手続きをせずに保証人になった場合は、その契約が無効になります。

この規定の対象とならない場合は次のケースです(民法第465条の9)。

①借入をする債務者が法人で、保証人になる個人がその法人の役員や議決権の過半数を有する株主の場合

②借入をする債務者が個人で、保証人になる個人が共同事業者である場合や事業に従事している配偶者の場合

このような制度ができた理由としては

事業経営をしている人から頼まれて親戚や知人が安易に保証人になってしまった結果、多額の保証債務の請求をされることになるケースを防止するためとされています。

「保証人だけにはなってはいけない」などと言われていても人付き合いの関係で断り切れずに保証人になってしまった結果、事業と全く関係の無い金銭の請求をされることになり

最悪の場合、やむを得ず自己破産を選択することになってしまったという事例もあります。

今回新設された公証人による保証意思の確認制度によりそのような事例が抑制されることが期待されています。

実際の手続きの流れ

保証契約をする前(保証契約締結の日前1ヶ月以内)に、公証役場に出向いて手続きをする必要があります。

公証人から確認される事項としては本人確認は当然のことですが

①保証をしようとしている主債務の具体的な内容を認識しているか

②保証をすることで自らが代わりに支払などをしなければならなくなるという大きなリスクを負担するものであることを理解しているか

③主債務者の財産・収支の状況等について主債務者からどのような情報の提供を受けたか

④保証人になろうと思った動機・経緯

などがあります。

公証人からの保証意思確認手続きが終わると公正証書(保証意思宣明公正証書)が作成されます。

この保証意思確認手続きの手数料(公証人に支払う手数料)は、1通 Ⅰ万1,000円です。

参考条文

(公正証書の作成と保証の効力)

民法 第465条の6

第1項 事業のために負担した貸金等債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する貸金等債務が含まれる根保証契約は、その契約の締結に先立ち、その締結の日前一箇月以内に作成された公正証書で保証人になろうとする者が保証債務を履行する意思を表示していなければ、その効力を生じない。

第2項 前項の公正証書を作成するには、次に掲げる方式に従わなければならない。

① 保証人になろうとする者が、次のイ又はロに掲げる契約の区分に応じ、それぞれ当該イ又はロに定める事項を公証人に口授すること。

イ 保証契約(ロに掲げるものを除く。) 主たる債務の債権者及び債務者、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものの定めの有無及びその内容並びに主たる債務者がその債務を履行しないときには、その債務の全額について履行する意思(保証人になろうとする者が主たる債務者と連帯して債務を負担しようとするものである場合には、債権者が主たる債務者に対して催告をしたかどうか、主たる債務者がその債務を履行することができるかどうか、又は他に保証人があるかどうかにかかわらず、その全額について履行する意思)を有していること。

ロ 根保証契約 主たる債務の債権者及び債務者、主たる債務の範囲、根保証契約における極度額、元本確定期日の定めの有無及びその内容並びに主たる債務者がその債務を履行しないときには、極度額の限度において元本確定期日又は第四百六十五条の四第一項各号若しくは第二項各号に掲げる事由その他の元本を確定すべき事由が生ずる時までに生ずべき主たる債務の元本及び主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものの全額について履行する意思(保証人になろうとする者が主たる債務者と連帯して債務を負担しようとするものである場合には、債権者が主たる債務者に対して催告をしたかどうか、主たる債務者がその債務を履行することができるかどうか、又は他に保証人があるかどうかにかかわらず、その全額について履行する意思)を有していること。

② 公証人が、保証人になろうとする者の口述を筆記し、これを保証人になろうとする者に読み聞かせ、又は閲覧させること。

③ 保証人になろうとする者が、筆記の正確なことを承認した後、署名し、印を押すこと。ただし、保証人になろうとする者が署名することができない場合は、公証人がその事由を付記して、署名に代えることができる。

④ 公証人が、その証書は前三号に掲げる方式に従って作ったものである旨を付記して、これに署名し、印を押すこと。

第3項 前2項の規定は、保証人になろうとする者が法人である場合には、適用しない。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

敷地権の登記がされる前に購入したマンションの権利証はどれ?

マンション(区分建物)を購入すると通常、購入した部屋(専有部分)はもちろん、底地部分(土地)の権利も取得することになります。

「敷地権の登記」がされているマンションであれば、専有部分と底地部分が一体化されたものとして処理されますのでマンション(区分建物)を購入し、売買の登記(所有権移転登記)をすれば、専有部分と底地部分の両方が登記されたことになります。

専有部分は一人が購入すれば持分は当然100%ですが、底地部分は通常マンション全体の専有部分合計床面積を分母にして当該専有部分を分子にした持分割合になったりします。

この考え方で行くとたとえばマンション全体の専有部分合計が1万㎡で、購入した部屋(専有部分)が80㎡だとすると、底地部分の共有持分は1万分の80という計算になります。

敷地権の登記がされたマンショでは底地部分の共有持分を「敷地権の割合」と表現し、「敷地権の割合は1万分の80」と登記されます。

ところが築年数の古いマンションでは、敷地権の登記がされておらず、区分建物(マンションの専有部分)と底地部分の共有持分が別々に登記されているものもあります。

このようなマンションを購入し、売買の登記(所有権移転登記)をする場合、専有部分と底地部分も別々に取り扱われますので、専有部分と底地部分も別々に権利証(登記済証)が発行されています。

このようなマンションでは、その後の登記手続き(売却、担保権設定、担保権抹消など)でもすべて、専有部分と底地部分の2つの不動産として登記をしていく必要があります。

たとえば専有部分については所有権移転による売買の登記申請ですが、底地部分については○○持分全部移転による売買の登記申請となります。

敷地権の登記がされたマンションであれば、単に所有権移転による売買の登記申請のみで完結します。

通常マンションの底地部分の共有持分は何十人、何百人で持ち合うことが多いと思いますが、彼らが売ったり買ったり担保をつけたり外したりとしていくうちに底地部分の登記簿は膨大な登記事項で埋め尽くされていきます。

実際、私も敷地権の登記がされていないマンションの底地の登記簿を閲覧する機会がありますが、該当箇所を探すのに相当労力を要します。

最悪なのは膨大な登記事項のある登記簿を閲覧していく中での閲覧漏れです。

さて、このように専有部分と底地部分の共有持分が別々に登記されているマンションについても後から敷地権の登記をすることができます。

敷地権の登記がされれば、専有部分と底地部分の共有持分は一体化して処分ができますので、例えば売却するにしても単に「所有権移転」と登記すれば良いということになります。

ただし、「敷地権の登記」というのは、専有部分と底地部分の処分を一体として行うことができるようになっただけであって、もともとあった権利証が1つになる訳ではありません。

「敷地権の登記がされる前」に購入したマンションを「敷地権の登記がされた後に」売却する場合、権利証は専有部分と底地部分別々になっていますので、それぞれの権利証を法務局に提出する必要があります。

このようなマンションの登記簿謄本(登記事項証明書)の所有者の欄にある法務局の受付番号(権利証の番号)を見ると、専有部分のものしか記載されていません。

このため売却の際(残金決済の場)に権利証として専有部分の権利証しか準備してこないと売却ができないことになってしまいますので注意が必要です。

もっとも司法書士が立会をするような売買手続きであれば、その司法書士から事前に案内があるはずです。

まとめ

◆敷地権の登記がされる前に購入したマンションの権利証は、専有部分と底地部分の2つが必要。

◆底地部分の共有持分の権利証の番号は登記簿(登記事項証明書)には載っていない。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

「相続登記はお早めに」と司法書士が勧める理由

相続登記のご相談で意外と多いのが、「かなり前に名義人が亡くなっているのに名義をそのままにしていた。」というケースです。

「うちは相続税もかからないし」と相続登記をしないままでもデメリットはないと考える人もいるようですが、実際に相談を受ける司法書士としては「相続登記はお早めに」と勧めています。その理由を説明いたします。

相続登記の手続きをしないでいると、

・相続人が亡くなってしまい次の相続が発生してしまい当事者が増えて手続きが複雑になる。

相続開始当時は相続人が子供2名(A・B)だけだったのに、何も手続きをしないまま数年放置していたところ、Aが死亡してしまった。

Aの相続人は妻と子供2名(C・D・E)となり、BはC・D・Eと遺産分割協議をすることになります。

このくらいなら、義理の妹と甥・姪との関係ですからまだ連絡も付くし合意も可能かもしれませんが、さらに何も手続きをしないままBも死亡してしまったらどうでしょう。

Bの相続人が妻と子供2名(F・G・H)だったとすると、いとこ同士で遺産分割協議ということになります。相談者の中には、いとこ同士で長年連絡を取っていないとか、どこに住んでいるかも分からないなどという方もいらっしゃいました。

こうなると、遺産分割協議がうまくいくのかも分からない状態となり、「不動産は処分してしまおう」とか「建て替えをしよう」などと考えていたことも白紙になってしまうこともあり得ます。

・当時は話し合いがついていたのに、「事情が変わった」・「そんな話は知らない」などと相続トラブル(争族)になる。

同じく相続開始当時は相続人が子供2名(A・B)だけだったのに、Aが死亡してしまったケースで、Aが生前Bとの間で「不動産は売却して代金を半分に分けよう」という話をしていたとしても、遺産分割協議書を残していなかったために、Aの相続人から「そんな話は聞いていない」と言われて、結局弁護士を立てて交渉をしてもらうことになってしまった、という話もあります。

・売却や銀行からの資金借り入れ(担保提供)が予定通り進まない。

相続対象になっている不動産は名義変更の登記なんてしなくてもに住み続けていればいいやと安易に考え、そのままにしていたが建物が老朽化して建て替えをしたいと思うようになった。

ハウスメーカー経由で住宅ローンの相談を銀行の窓口でしたところ、「相続登記をしてください」と言われた。

相続登記と言っても法定相続人が多数で遠方に住んでいる人もいたり、なかには認知症になって成年後見人をつける必要があるらしい。成年後見人をつけるのは時間がかかるらしく建物の取り壊しも勝手にはできそうにない。取り壊しも容易にできないのなら建て替えも難しいかもしれない。というケースもあります。

そこで

不動産登記の専門家である司法書士に早めに相談することをおススメします。

小川司法書士事務所の相続サポートでは

・遺産分割協議書の作成

・戸籍謄本、除籍謄本の収集

・相続関係説明図の作成

・相続登記申請

・登記事項証明書の取得

・預貯金の解約

まで対応しております。

柏市、 松戸市、我孫子市、流山市、野田市にお住いの方々の相続手続きに便利です。

柏駅南口から徒歩4分。9時~21時まで。土日祝日も予約可。ご相談は無料です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

完済したはずなのに抵当権の登記が残っている?

いざマイホームを売却しようというときに、仲介を依頼している不動産屋さんから「抵当権が残っていますよ。完済しているのであれば早く抹消手続きをしてください。」と言われて慌てることがあります。

いざマイホームを売却しようというときに、仲介を依頼している不動産屋さんから「抵当権が残っていますよ。完済しているのであれば早く抹消手続きをしてください。」と言われて慌てることがあります。

ご本人としては「何年も前に住宅ローンの返済は終わっているはずなのに抵当権残っているなんて・・」とそのまま司法書士事務所に相談にいらっしゃる方もいます。

住宅ローンの支払が全て終わると、ローン会社や銀行(抵当権者)から抵当権抹消登記手続に必要な書類が交付されます。

その書類をきちんと確認して抵当権抹消登記の手続をすれば良いのですが

「あぁやっと住宅ローンが終わった~」と安心して書類をそのままにしてしまう方もいます。

抵当権抹消登記手続に必要な書類としてローン会社や銀行(抵当権者)からは

■抵当権解除証書

■登記済証(登記識別情報)

■委任状

などが交付されますが、すぐに抵当権抹消登記手続をしないでいると上記のようにいざ不動産を売却しようとしても手続が止まってしまうことになりがちです。

特に

■抵当権解除証書

■委任状

については記載されている代表者(銀行だと頭取)がすでに交替してしまっていて代表者でなくなっているケースもよくあります。

この場合、

■抵当権解除証書

■委任状

を再発行してもらうとすると、すぐには対応してもらえないこともありますので事前に問い合わせるなどしてスケジュールを確認しておく必要があります。

また

■登記済証(登記識別情報)

はローン会社や銀行(抵当権者)が作成したものではなく法務局から発行されたものですので再発行はできません。

■登記済証(登記識別情報)をなくしてしまった、という場合は

通常の抵当権抹消登記申請手続とは別の手続で登記申請することになります。これが「事前通知による抵当権抹消登記手続」というものです。

「事前通知による抵当権抹消登記手続」

事前通知による抵当権抹消登記手続きの流れは以下のとおりです。

①ご本人がローン会社や銀行(抵当権者)に連絡をして「登記済証(登記識別情報)をなくしてしまった」旨を伝えます。そうすると、ローン会社や銀行(抵当権者)は、「事前通知による抵当権抹消登記手続」のために必要な書類を準備してご本人に交付してくれることになります。この交付してくれる書類のうち、通常の抵当権抹消登記申請手続とは異なる書類としては、ローン会社や銀行(抵当権者)の印鑑証明書があります。

②そのあとは法務局に抵当権抹消登記手続を申請します。

③登記申請を受け付けた法務局は、ローン会社や銀行(抵当権者)に対し、本人限定郵便で、「このような登記が申請されていますが、申請の内容が真実である場合は、通知を発送した日から2週間以内に委任状に押印した印を押印して、窓口に持参するか郵送してください」という内容の通知を発送します。

④③の通知を受け取ったローン会社や銀行(抵当権者)が、回答書を期限内に法務局に返送すれば確認されると、抵当権抹消登記が完了します。

もし回答期限内にローン会社や銀行(抵当権者)が回答書を返送しないと、抵当権抹消登記申請は却下されてしまいます。

(参考) 銀行やローン会社から書類の再発行をしてもらわずに昔交付された

■抵当権解除証書

■登記済証(登記識別情報)

■委任状

をそのまま利用して抵当権抹消登記手続きをする方法もあります。

不動産登記法第17条の規定(代理権不消滅)を利用した方法です。

ただこの規定は、当時の代表者(すでに退任しているはずです。)が今回登記申請をする人(本人又は司法書士)に在任当時、委任をした事実がないと利用することはできません。

このように住宅ローンを完済したのに、抵当権抹消登記手続をしないでいると手間のかかることになってしまいますので早めに手続きをすませた方がよいということになります。

小川直孝司法書士事務所では、「完済したはずなのに抵当権の登記が残っている場合」の手続についてもご相談を受け付けておりますのでお気軽にお問い合わせ下さい。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

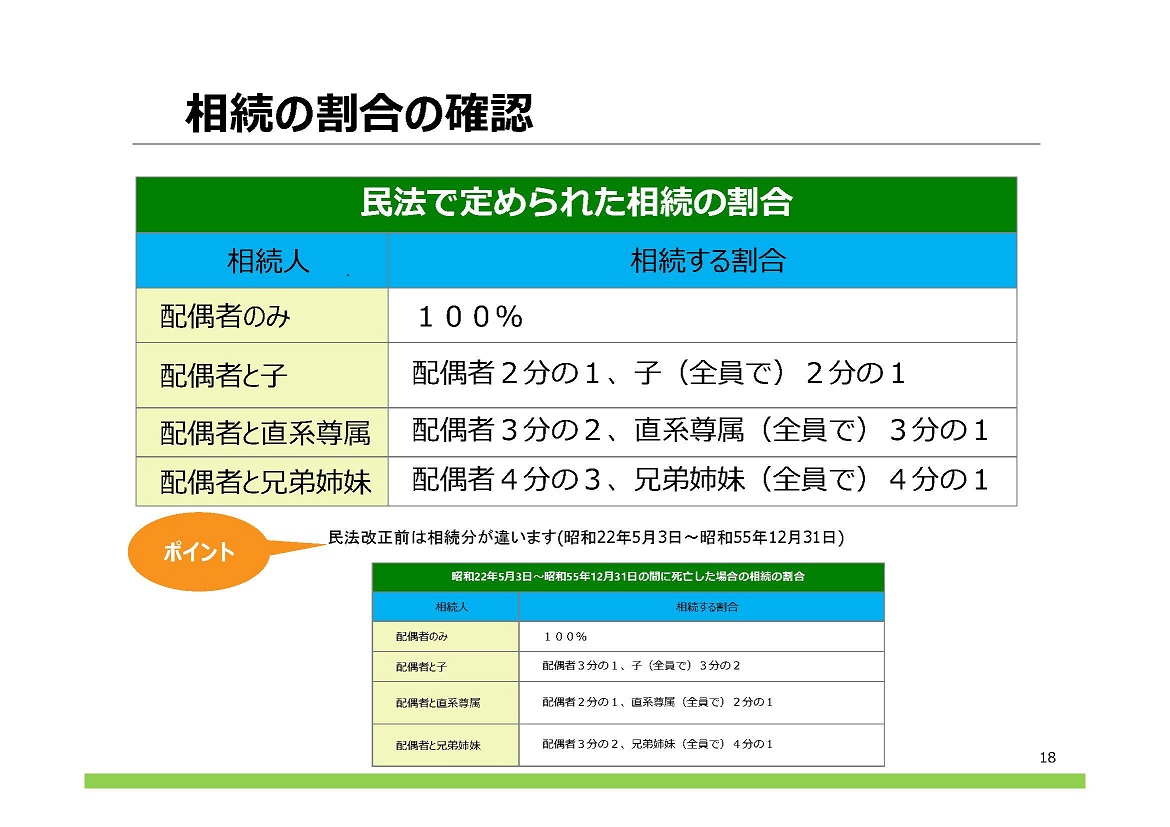

相続登記の名義人を誰にするか

相続登記を申請する場合、法定相続人全員の名前を登記しなければならないのか?

というと、そういう訳ではありません。

たとえば、Aさんが死亡し、その法定相続人がB・C・Dの3名だった場合、

相続登記の申請にあたっては、B・C・Dの3名で話し合い(遺産分割協議)をして

誰が登記名義人になるのかを決めてその人が登記申請をすれば足ります。

もちろん、B・C・Dの3名が共同で登記名義人になることも可能です。

またB・C・Dの3名の持分についても民法では法定相続分が決められていますが

この法定相続分の定めと異なる割合で話し合いがつけば、その話し合いで決まった割合で登記することになります。

民法で定められた法定相続分で登記する分には、戸籍謄本や除籍謄本以外に特別な証明書類は必要ありませんが

民法で定められた法定相続分と異なる割合で登記申請をする場合は、その内容を証明する書類が必要となります。

具体的には

・遺産分割協議書

・特別受益証明書

などです。通常これら証明書は実印を押し、印鑑証明書も添付します。

ちなみに民法で定められた法定相続分の割合は以下のとおりです。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。