Author Archive

成年後見人と医療保護入院

司法書士が成年後見人として活動する場合、「医療保護入院」についての知識も習得しておく必要があります。いざ医療保護入院の場面に出くわしたとき、その知識がないと対応ができないためです。

医療保護入院とは、本人の同意がなくても、精神保健指定医が入院の必要性を認め、精神保健及び精神障害者福祉に関する法律(以下、精神保健福祉法とします。)第33条に定める本人の「家族等」のうち、いずれかが入院に同意したときにおこなわれる入院手続きで、「本人の同意がなくてもその者を入院させることができる」とされています。

| 参考 精神保健福祉法第33条第1項 (医療保護入院) 精神科病院の管理者は、次に掲げる者について、その家族等のうちいずれかの者の同意があるときは、本人の同意がなくてもその者を入院させることができる。 一 指定医による診察の結果、精神障害者であり、かつ、医療及び保護のため入院の必要がある者であつて当該精神障害のために第二十条の規定による入院が行われる状態にないと判定されたもの 二 第三十四条第一項の規定により移送された者 2 前項の「家族等」とは、当該精神障害者の配偶者、親権を行う者、扶養義務者及び後見人又は保佐人をいう。ただし、次の各号のいずれかに該当する者を除く。 一 行方の知れない者 二 当該精神障害者に対して訴訟をしている者又はした者並びにその配偶者及び直系血族 三 家庭裁判所で免ぜられた法定代理人、保佐人又は補助人 四 心身の故障により前項の規定による同意又は不同意の意思表示を適切に行うことができない者として厚生労働省令で定めるもの 五 未成年者 |

このように精神保健福祉法33条にいう本人の「家族等」とは、次の者をいいます(一部例外あり)。

・配偶者

・親権を行う者

・扶養義務者

・後見人または保佐人

ここで「後見人または保佐人」が出てきますので、私のような司法書士が成年後見人になっている場合は、精神保健福祉法にいう「家族等」に該当することになります。

同意する人については順番は決まっていませんので、ここに規定されたどの人が同意をしても医療保護入院の要件を満たすことになっています。(この点、平成25年の法改正前は順番が決まっていました。)

| 参考 障害者の権利に関する条約(日本も批准しています) 第14条【身体の自由及び安全】 1 締約国は、障害者に対し、他の者との平等を基礎として、次のことを確保する。 (a)身体の自由及び安全についての権利を享有すること。 (b)不法に又は恣意的に自由を奪われないこと、いかなる自由の剝奪も法律に従って行われること及びいかなる場合においても自由の剝奪が障害の存在によって正当化されないこと。 |

医療保護入院にあたっては、それが本人の同意がない入院であることや、身体の自由を不当に制限する恐れがあることから、必要性について医師から十分な説明を受けた上で同意を判断する必要があります。

医療保護入院は精神障害があることのみをもって直ちに入院させることができる制度ではなく、その症状等から医療や身体保護のための入院が必要な場合の制度です。

平成26年1月24日精神・障害保健課長通知「医療保護入院における家族等の同意に関する運用の考え方」にも次のような記載があります。

| 「3.医療保護入院は、本人の同意を得ることなく入院させる制度であることから、その運用には格別の慎重さが求められる。本人の同意が求められる状態である場合には、可能な限り、本人に対して入院医療の必要性等について十分な説明を行い、その同意を得て、任意入院となるように努めなければならない。」 |

つまり任意入院となるように努めた上での医療保護入院ということになります。

成年後見人としては、被後見人本人の身体の自由への不当な制限が行われることのないように格別の配慮が求められることになります。

小川司法書士事務所の成年後見のページはこちら

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

ゆうちょ銀行の相続手続き

ゆうちょ銀行の相続手続きについての解説ページです。ゆうちょ銀行の相続手続きは、他の銀行と比べて窓口に行く回数が多くなります。平日なかなか時間が取れない方は司法書士の遺産整理業務を依頼することも検討してみてはいかがでしょうか。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

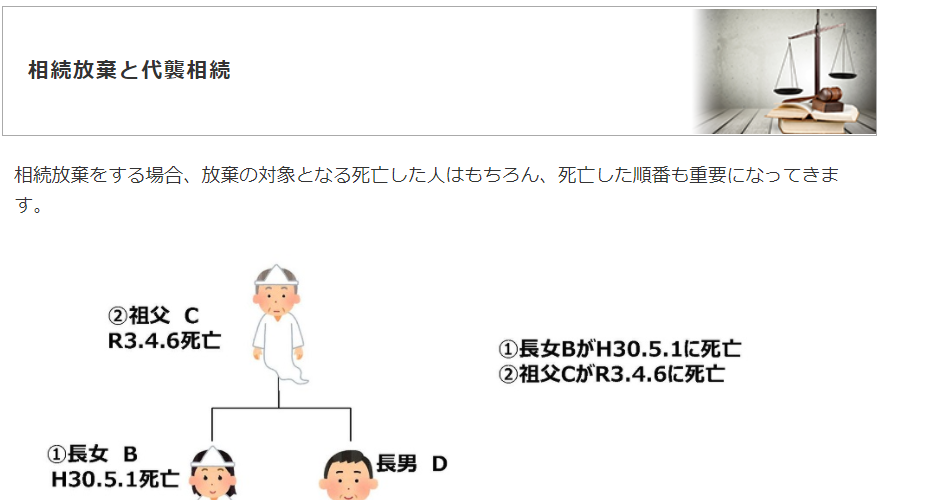

相続放棄と代襲相続

相続放棄と代襲相続の関係についてご案内するページです。相続が発生した順番と相続放棄をする順番がポイントになります。下のイラストをクリックすると該当ページに移動します。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

家族信託の受託者の義務~帳簿の作成・保管~

家族信託がスタートすると、受託者は信託に関する事務について帳簿を作成して保管しておく義務があります。このことについて解説したページがこちらです。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

不動産の持分を訂正したい場合

毎年、確定申告の時期になると住宅ローンを組んでマイホームを取得した方で「不動産の持分の更正登記をしたい」という相談に来られることがあります。

いろいろ調べたり、相談したりして結局、「持分更正登記をしたほうが良い」ということになって司法書士事務所に相談に、という流れのようです。

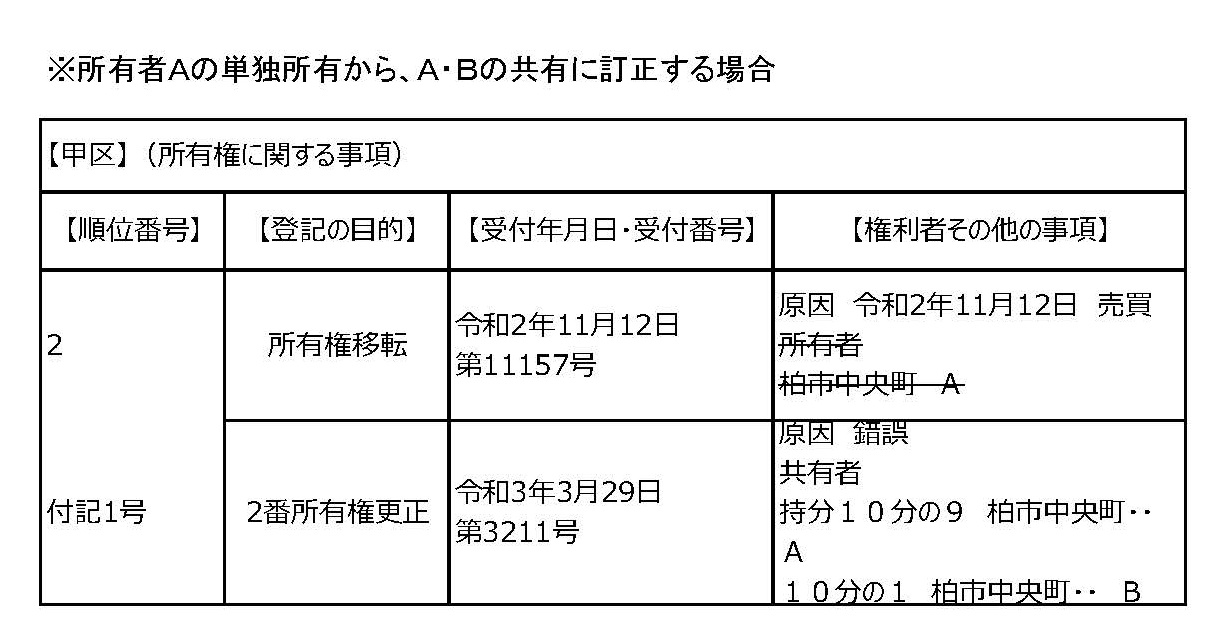

不動産の持分更正登記にもいろいろなパターンがありますが、たとえば3000万円のマイホームを購入したというAさんが、住宅ローンでの借入分を含めて全額をAさんの資金で購入したのであれば、マイホーム(土地・建物)の登記名義は100%Aさんになるはずです。

ところが実際は3000万円のマイホームの頭金500万円のうち、300万円はAさんの父親Bさんが資金援助していた、という場合はどうでしょうか。

この場合、3000万円のマイホームの300万円部分、つまり全体の持分でいうと「10分の1」は、AさんではなくBさんが資金を出しているわけです。

それなのにマイホームの売買契約書には買主としてAさんしか載っていないし、登記簿(登記記録)にも所有者としてAさんしか記載されていません。

これでは実体に合った権利関係(=お金を出した割合に応じた持分での登記)が登記簿(登記記録)に反映されているとはいえません。

実際にはBさんがお金を出しているのに、登記上はすべてAさんのものになっているすると、税務上は、Bさんがお金を出した分はAさんに「贈与をした」と認定されてしまう可能性もあります。

「BさんからAさんへの贈与」ということになると、当然贈与税の問題が出てきます。

そこで現状、登記簿(登記記録)に「所有者A」の記載されているのを「共有者」に訂正し、「持分10分の9・A、持分10分の1・B」と訂正しましょう、ということになる訳です。

所有権更正登記がされると、登記簿(登記記録)の所有権に関する事項(甲区)は次のようになります。

図1

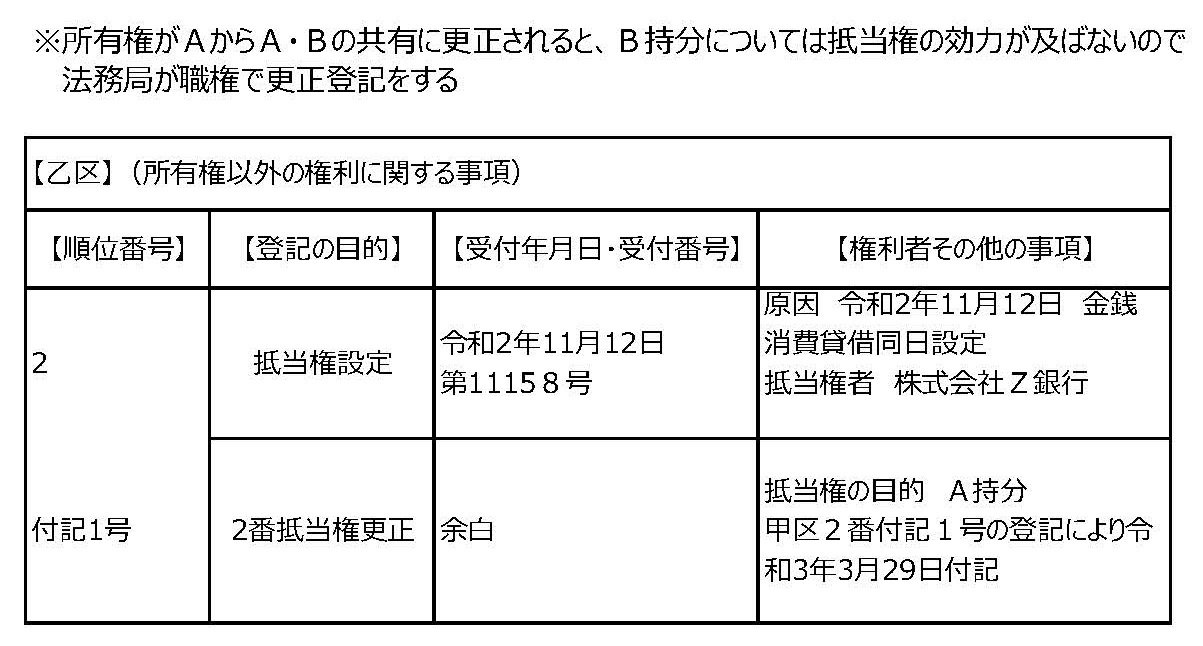

ただし、登記簿(登記記録)がこのように記載されるためには(=所有権更正登記をするためには)住宅ローンが付いている場合、融資をした銀行(抵当権者)の承諾が必要になります(登記手続き上は承諾書と印鑑証明書の添付が必要です)。

ここでの重要なポイントは、融資をした銀行(抵当権者)が、この所有権更正(Aの単独所有をA・Bの共有に訂正すること)に承諾をする、ということは融資をした銀行(抵当権者)は、Bの共有持分については抵当権の効力を有しないという点です。

つまり融資をした銀行(抵当権者)は、A・Bの共有状態になっている不動産について、更正後のA持分についてだけ抵当権を付けている状態になってしまうわけです。

この場合の登記簿(登記記録)の抵当権に関する事項(乙区)は次のようになります。

図2

融資をした銀行(抵当権者)権利の保全の観点からすると、担保不動産の一部にしか抵当権が及んでいないという状態が許される訳がないのは明らかです。

ということで、融資をした銀行(抵当権者)が、この所有権更正(Aの単独所有をA・Bの共有に訂正すること)に、このままでは承諾しないだろうということも容易に予想ができます。

では「Aの単独所有をA・Bの共有に訂正する」のは住宅ローンが付いている場合にはあきらめざるを得ないのか?というと必ずしもそうではありません。

方法として以下の2つが考えられます。

| ①Bの持分に対しても追加で抵当権を設定してA・Bの共有持分全部(不動産全体)に抵当権の効力を及ぼす |

| ②真正な登記名義の回復によって所有権更正登記ではなく、所有権一部移転登記をする |

①と②のどちらの方法を採るかは融資をした銀行(抵当権者)の対応の仕方にもよって変わってきますし、住宅ローンの約定に抵触するかどうかの判断も必要となってきます。

いずれにしても融資をした銀行(抵当権者)と協議をして手続きを進める必要があるということになります。

一番良いのは、マイホームを購入するときに購入資金の出所(出資割合)をきちんと確認して、その割合にしたがった共有持分での所有権移転登記をすることです。

共有持分を訂正するための所有権更正登記(Aの単独所有をA・Bの共有に訂正する登記)は、購入した本人だけで簡単にできる訳ではないことが多く、手間も費用も余計にかかります。

マイホームを購入するときに資金の出所をきちんと確認して登記手続きに反映しておけば、このような手間と費用をかける必要はないわけですから気をつけたいところです。

小川司法書士事務所では、マイホームの持分更正登記手続きについてのご相談も受け付けております。お気軽にお問い合わせください。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

認知症になっても家族が預金の解約ができる制度?

2021年3月22日から三菱UFJ銀行などで予約型代理人制度というサービスがスタートするそうです。

預金口座を持っている親御さんが元気なうちに「配偶者または2親等内の血族」等を代理人として銀行に登録しておいて(代理人の予約)、いざ親御さんが認知症になってしまったときは、その代理人が銀行所定の診断書を提出することで預金者が認知症になっても代理人が銀行から預金や投資信託の解約等ができるようになるとのことです。

これまででも一部の金融機関では親族に対して「代理人カード」の発行をしてくれていましたが、2021年2月に全国銀行協会が公表した「金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方」に即応したサービスといえます。

このようなサービスを利用することで、親御さんの医療費や生活費にあてることができる、というメリットがあります。

このサービスや上記全国銀行協会のプレスリリースを見て「もう成年後見制度は必要ないじゃないか。」とか「家族信託は必要ない。」などと誤解される向きもあるようですが、このようなサービスはあくまで銀行等の個別の対応です。

成年後見制度との比較でいうと、成年後見制度はサポートが必要となるご本人の財産管理だけでなく身上監護(生活全般のサポート)も対象となります。

認知症等でサポートが必要な方にとってはたとえばA銀行の預金の引き出しを親族ができるようになるだけでは十分とはいえない場合もあります。

家族信託との比較でいうと、家族信託で受託者が委託者のために管理するのは信託契約で定めた信託財産ですから、たとえば「A銀行の預金口座」ではなく、「不動産」や「金銭」といったものになります。

認知症対策で家族信託が有効だと利用者の多くが実感するのは、この「不動産」の管理・処分の場面が多いようです。

また実際にこのサービスを利用して代理人に予約された特定の親族が、認知症になった親御さんの預金の引出しをした場合、その使途(何に使ったのか)を監督したり精査したりする仕組みが用意されているのか、用意されてない場合トラブルの元にならないのかが気になります。

高齢者の保有資産の有効活用という視点も透けて見える気がするのですが、成年後見制度の利用促進との関係も含めて今後の運用に注目です。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

全国の司法書士会の相続登記相談センター

3月1日から全国の司法書士会に「相続登記相談センター」というものが設置されました。

相続登記がなかなか進まない現状を踏まえて、いままで義務ではなかった相続登記等の登記手続きを義務化する内容の法案が検討されていますがこれに対応した取り組みのようです。

■「相続登記相談センター」全国統一フリーダイヤル 0120-13-7832(いさんのなやみに)に電話すると最寄りの司法書士会に自動でつながるそうです。受付時間は平日の10 時~16 時です。

小川司法書士事務所の相続登記のページはこちら

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

成年後見制度利用促進のご案内

「成年後見制度利用促進のご案内」という厚生労働省のバナー広告をポータルサイトを開くと目にするようになりました。2021年2月26日にホームページができたようです。

ちょっと堅苦しいイメージがありますが自分が知りたい情報のページにたどり着けるようにはなっています。

一般の方は相談先を探したいと思うのですが、相談先一覧がpdfファイルになっていてぱっと見た感じは表示が細かいのではないかと思いました。これから改良されていくのだとは思いますが。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

家族信託に関する質問

家族信託に関する質問【家族信託は自分たちだけでもできますか?】について記事を追加しました。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。

成年被後見人名義の既存口座への後見設定の際、成年後見人の負担が軽減されます?

2021年2月12日に総務省行政評価局行政相談管理官室から成年被後見人名義の既存口座に後見設定する際の金融機関における被後見人の本人確認-行政苦情救済推進会議の意見を踏まえたあっせんに係る金融庁の取組-がリリースされました。

成年後見人が被後見人がもともと持っていた銀行口座について、成年後見人の設定手続きをしようとする場合、成年後見に関する登記事項証明書だけで完了できるように銀行を監督する立場の金融庁に対しあっせんをし金融庁監督局も傘下の金融機関に通知をしたとのことです。

たとえばAさんについて司法書士小川直孝が成年後見人に就任したとします。

Aさんがもともと持っていた銀行口座については、成年後見人である司法書士小川直孝が責任をもって管理していくことになりますので

銀行に対して成年後見人に就いた旨の届出をし、通帳の名義も「A」ではなく「A成年後見人小川直孝」などという形式に変更してもらう必要があります。

この後見設定の手続きをする際に、銀行に対して何の書類を提出する必要があるのか?ということになりますが上記あっせんでは、「成年後見に関する登記事項証明書」で足りるとなっています。

この点、私も実際に経験があるのですが被後見人であるAさんの本人確認書類の提出を求められたことがありました。

すでに判断能力が衰えていたりして本人の権利擁護の観点から成年後見の届出をしようとしているのに「うちではこれが決まりですから」と本人しか保管していない公的証明書等の提出を強く求めてきた銀行もありました。

また被後見人であるAさんが届けていた銀行印を後見設定届に押すように求めてきた銀行もありました。

Aさんの意思が確認できない状態なのにAさんが銀行に届けていた印鑑を別人の成年後見人に押させる意味があるのでしょうか。

コロナ禍も重なって脱ハンコの流れが進んでいるようですが上記あっせんはこれとは違う理由、つまり「成年後見人であることの証明は裁判所の審判をもとに成年後見の登記事項証明書で尽くされており被後見人の本人確認書類としてもこれで足りる。」ということによるものだと思います。

ただ実際の成年後見の設定手続きでは、「成年後見に関する登記事項証明書」だけではなく

・成年後見人の本人確認書類

・成年後見人として届け出る印鑑

・Aさんがこれまで使用していた通帳やキャッシュカード(手元にあれば)

も必要となります。

今回の通知がされることで今後の成年後見業務を担う人たちがスムーズに成年後見の設定を済ませられるようになることは良いことだと思いますし、このようなことの積み重ねが成年後見制度を社会に浸透させていくことに繋がるのだと思います。

千葉県柏市で2002年に開設した司法書士事務所です。相続や遺言、家族信託など、相続手続きを中心に、丁寧かつわかりやすい対応を心がけています。「ちょっと聞いてみたい」そんな気持ちに寄り添えるよう、平日夜や土日祝のご相談にも対応しています。一人で抱え込まず、気軽にご相談ください。