Archive for the ‘相続’ Category

遺言執行者の指定

遺言書を作成する場合、公正証書遺言であれば遺言の中身だけではなく、「遺言執行者」も定められていることがほとんどだと思いますが、自筆証書遺言の場合、「誰に何を相続させる」といった遺言の内容だけが書かれていることも多く、「遺言執行者」の指定がなされていないケースがよくあります。

「遺言執行者」とは、遺言の内容にしたがって実際に銀行や証券会社で解約手続きや売却手続きをしたり、土地・建物の名義変更手続をする人のことをいいます。

| 参考 民法第1012条 第1項 遺言執行者は、遺言の内容を実現するため、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有する。 第2項 遺言執行者がある場合には、遺贈の履行は、遺言執行者のみが行うことができる。 |

もっとも遺言書の内容が、「特定の相続人」に、「特定の遺産」を「相続させる」というものであった場合は、遺言者が死亡すると「直ちに」その遺産がその相続人に承継されることになります(平成3年4月19日の最高裁判決)。この遺言によって特定の不動産を相続させるとされた相続人は、直ちに不動産の相続登記を単独で申請することができます。

つまりこの場合、遺言執行者も基本的に不要になります。

ただし、遺言書の内容が、「相続人またはそれ以外の人」に、「特定の不動産」を「遺贈する」というものであった場合は、遺言者の法定相続人または遺言執行者と遺贈を受ける人(受遺者)が共同で登記申請をする必要があります。この場合、遺言書に「遺言執行者」の指定がなされていれば、法定相続人が多数存在するような場合でも、遺言執行者と受遺者の2名だけで手続きをすることができます。法定相続人の一部が手続きに協力してくれない場合や、行方不明になっている場合などをイメージしてみると、遺言執行者を指定しておくことの重要性がお分かりいただけるのではないでしょうか。

実際に遺言者が死亡して遺言の内容を実現しようという段階になって、銀行や証券会社、法務局などに出向いても手続きがなかなか前に進まない、ということにならないように遺言書を作成する場合には、遺言執行者の指定を忘れずにしておくことが必要です。

| 参考 民法第1006条 第1項 遺言者は、遺言で、一人又は数人の遺言執行者を指定し、又はその指定を第三者に委託することができる。 |

相続放棄と年金

相続放棄の申述にあたり「自分は相続放棄をしても問題ないだろうか?」と心配になるケースがあるようです。

たとえば亡くなられた方には多額の負債があり、相続人の妻としては相続放棄をしたいと考えているが、亡くなった夫が年金受給者だった場合、相続放棄をしてしまうと妻の遺族年金がもらえなくなってしまうのではないか?という心配です。

また未支給年金の手続きもできなくなってしまうのではないかと心配される方もいます。

しかし遺族年金も未支給年金も亡くなった夫名義の相続財産ではありません。

つまり相続人としての立場ではなく、受給権者個人の立場で受け取るものですので、相続放棄をしたかどうかに関係ありません。

国民年金法には次のように定められています。

(未支給年金)

第19条 年金給付の受給権者が死亡した場合において、その死亡した者に支給すべき年金給付でまだその者に支給しなかつたものがあるときは、

その者の配偶者、子、父母、孫、祖父母、兄弟姉妹又はこれらの者以外の三親等内の親族であつて、

その者の死亡の当時その者と生計を同じくしていたものは、自己の名で、その未支給の年金の支給を請求することができる。

この「自己の名で」というのは、その人の固有の立場でという意味ですから、亡くなった人の相続人としてという意味ではないことが明らかです。

最高裁判所の判例でも国民年金法第19条について「相続とは別の立場から一定の遺族に対して未支給の年金給付の支給を認めたもの」としています(平成7年11月7日最高裁第三小法廷判決)

結論

遺族年金も未支給年金も相続財産とはみなされないため、それらを受給した後でも相続放棄はできる。

ということになります。

遺産分割協議書の作成-不動産の表示編

相続登記に必要な遺産分割協議書の作成にあたり必要な記載事項はどのようなものなのか、というご質問をいただくことがあります。

結論としては、

・「誰が」、

・「どの不動産を」、

・「どのような割合で」

相続するのかが記載されていることが必要になります。

よくある間違いとしては、手元にある固定資産税納税通知書に記載されている「課税明細書」の記載通りに遺産分割協議書にも記載してしまうケースです。

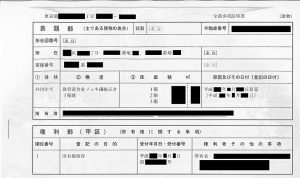

遺産分割協議書に記載する「不動産の表示」については登記事項証明書(登記簿)に記載されているとおりに記載する必要があります。

固定資産税納税通知書に記載されている「課税明細書」の記載は、固定資産税を所管する役所(市役所や都税事務所等)が固定資産税を課税するために把握している情報(現況)を元にしていますので、必ずしも登記事項証明書(登記簿)の記載と一致しているわけではありません。

たとえば建物について、たとえ現況が2階建てであっても1階と2階の床面積を個別に記載せず、便宜的に延べ床面積で記載していることも多くあります。

また建物の構造についても登記事項証明書(登記簿)では「木造亜鉛メッキ」と登録されているのに固定資産税納税通知書の課税明細書では「木造鋼板葺」などとなっていたりもします。

遺産分割協議書の記載に間違いがあると訂正が必要となり、訂正には遺産分割協議書に署名・捺印をした全員の訂正印が必要となります。

いったん法務局に登記申請をしてしまうと書類の補正手続きに手間と時間を要することになります。

このようなことにならないように遺産分割協議書の作成にあたっては「不動産の表示」に特に注意が必要ということになります。

自筆証書遺言と遺言執行者

主に相続登記の場面で自筆証書遺言を目にすることがありますが、有効な遺言書として取り扱えるかどうか微妙なものが存在します。

よくあるのは

・民法で定める方式に従っているか判別が難しいもの

・「誰に」、「何を」が一見してわかりにくいもの

です。

それとは別に「遺言執行者の定め」がない自筆証書遺言もあります。

そもそも遺言書自体に「遺言執行者の定め」がなくても問題なく遺言内容が実現できる場合もありますので「遺言執行者の定め」がない自筆証書遺言でも、それ自体無効になるわけではありません。

民法第1015条で、「遺言執行者は、相続人の代理人とみなす。」と規定されているように

遺言執行者は相続人の代理人ですから、遺言執行者がいない場合は、相続人全員が協力すれば問題ないようにも考えられます。

ただし遺言執行者がいないと困る場合もいくつかあります。

■遺言執行者がいないと困る場合~遺言による推定相続人の廃除

民法893条では

「被相続人が遺言で推定相続人を廃除する意思を表示したときは、遺言執行者は、その遺言が効力を生じた後、遅滞なく、その推定相続人の廃除を家庭裁判所に請求しなければならない。

この場合において、その推定相続人の廃除は、被相続人の死亡の時にさかのぼってその効力を生ずる。

と規定されていますから、遺言書に推定相続人の廃除の記載がある場合は、必ず遺言執行者の存在が必要となります。

遺言による推定相続人の廃除の記載例としては次のようなものがあります。

「長女○○子は、私に対し・・・・など重大な権利侵害および精神的苦痛を与えた。よって本遺言の効力発生をもって相続人から廃除する。」

実際に相続人の廃除が認められるかどうかは、遺言執行者が家庭裁判所に廃除の申立てをして、家庭裁判所の判断を仰ぐ形になります。

■遺言執行者がいないと困る場合~遺言による認知

民法781条では

第1項で「認知は、戸籍法の定めるところにより届け出ることによってする。」

第2項で「認知は、遺言によっても、することができる。」と規定されています。

これを受けて戸籍法64条では

「遺言による認知の場合には、遺言執行者は、その就職の日から十日以内に、認知に関する遺言の謄本を添附して、第六十条又は第六十一条の規定に従つて、その届出をしなければならない。

と規定されていますから、遺言書に認知の記載がある場合は、必ず遺言執行者の存在が必要となります。

遺言による認知の記載例は次のようなものがあります。

「本籍 千葉県・・市 A子の子B(令和○年○月○日生)は、遺言者の子である本遺言をもって認知する。」

■遺言執行者がいないと困る場合~共同相続人が協力してくれない場合

遺言執行者がいなくても、遺言書の内容がたとえば

「千葉県柏市・・番の土地は○○に相続させる。」という特定の不動産を特定の相続人に「相続させる遺言」であれば、遺言執行者の存在は不要でその指定を受けた相続人が単独で名義変更手続き(相続登記申請)をすることができます。

ただし、銀行等の金融機関では

「遺言執行者による請求以外は、原則、相続される方全員の印鑑登録証明書が必要」

とする扱いのところがあります。

つまり遺言執行者の定めのない自筆証書遺言のままでは、たとえ遺言書に「△△銀行○○支店の預金口座はAに相続させる。」と記載されていても事実上Aさんのみでは解約手続きができないという対応になってしまっているということです。

このためAさんとしては、他の共同相続人の協力を得て署名・捺印・印鑑証明書の取り付け等を行う必要がありますが他の共同相続人の一人でも手続きに協力してくれなければ銀行口座の解約手続きができないということになってしまいます。

結論-司法書士である私の立場からは、

・遺言は公正証書で作成しておく

・どうしても自筆証書遺言にしておきたいという場合は、専門家のアドバイス受けて作成する

ということをお勧めします。

ちなみに

自筆証書遺言は、遺言者の死後、家庭裁判所で「検認」の手続きが必要です。

この「検認」では、家庭裁判所から遺言者の法定相続人全員に通知が出され彼らは遺言の存在と内容を知ることができます。

家庭裁判所における「検認」期日では、自筆証書遺言の形状・加除訂正の状態・日付・署名などを列席者全員で確認します。

これは、後日遺言書が偽造されたり変造されたりすることを防止するためでもあります。

ただし家庭裁判所は、自筆証書遺言の有効・無効を判断することはありません。

つまり本人の筆跡による遺言なのかを裁判所が判断したりするものではないし、相続人が自筆証書遺言の内容について了承する遺産分割協議に代わるものでもありません。

自筆証書遺言の方式が緩和されました。

平成31年1月13日に自筆証書遺言の方式を緩和する方策部分の改正民法が施行されました。

改正された民法第968条第2項では

「(略)、自筆証書にこれと一体のものとして相続財産(略)の全部又は一部の目録を添付する場合には、その目録については、自書することを要しない。この場合において、遺言者は、その目録の毎葉(自書によらない記載が両面にある場合にあっては、その両面)に署名し、印を押さなければならない。」と規定されています。

これまでの民法では、自筆証書遺言が有効とされるには「すべての文言について」自書(手書き)が要求されていて、たとえ内容が本人作成のものであっても印刷されたものを利用した自筆証書遺言は無効になっていました。

ところが今回改正された民法では、この自筆証書遺言の方式を緩和し、遺言の対象となる遺言目録の部分についてのみ、所定の方式を踏めば印刷されたものでも有効とするということになりました。

これによれば、パソコン等で作成した目録を印刷したものや、銀行の預金通帳のコピー、不動産の登記事項証明書などをそのまま相続財産の目録として、自筆証書遺言に利用することができることになります。

ただし、この場合でも、目録のページ全てに遺言者が署名、捺印をしなければならないのでその点だけ注意が必要です。

今回、このような自筆証書遺言の作成方法について要件が緩和されたのは、自筆証書遺言の作成を促進してもらうためのようですが、これまでの自筆証書遺言の要件を実際に充たすには、全文を自書(自分で手書きする)する必要があり、かなりの負担となっていたためとされています。

私も仕事柄、実際の自筆証書遺言をいくつも目にしていますが、法定の様式を充たしていないものも結構あり対応に困るケースもあります。

自筆証書遺言を作成される際は、できれば事前に司法書士に相談して欲しいというのが実際のところです。

未成年者を養子にする場合の親権

相続税対策の1つとして自分の孫である未成年者を養子にしている場面に遭遇することがあります。

前提知識

未成年者を養子にする場合、養子となった未成年者の親権者は、それまでの実親から養親になります(民法第818条第2項)。

未成年者を養子とする場合で養親が婚姻している場合は、養親夫婦が共同で縁組をしなければなりません(民法第795条)。

親権は、父母の婚姻中は、原則として父母が共同して行う必要があります(民法第818条第3項)。

これらの前提知識をもとにすると、たとえば

祖父A、祖母B、ABの長男甲、甲の長女C(未成年)という親族関係で、ABとCが養子縁組をした場合

Aさんが自分の孫Cを養子にすると、それまで甲がCの親権者だったのが、祖父母ABがCの共同親権者になるということになります。

Aさんとしては、養子を迎えることで法定相続人が増えるので、相続税の基礎控除が増えることを期待して、という事情があるように思われます。

しかし、未成年者を養子にする場合、以下のような場面も想定しておく必要があります。

未成年者の養親が死亡した場合の親権者は?

このような状況下で、Cが成年に達する前に、「養親ABが死亡してしまった場合」、未成年者であるCの親権者がいなくなってしまうことになります。

養子縁組によって親権者はABになったけど、親権者がいなくなったのならば

もともと親権者だった実親に親権を戻せば良い、という考え方もありますが

実務上取り扱い・通説は

「養親双方が死亡しても、ただちに養子縁組の効果は解消しないから(民法第811条6項)、実親の親権は復活しない」とされています。

それでは親権者は誰になるのか?ということになりますが、

「未成年者に対して親権を行う者がないとき」として、「未成年後見」が開始することになります(民法第838条第1号)。

この場合、家庭裁判所に対し親権者変更の申立てをして実親を親権者としてもらうこともありますが、親権者変更を認めるかどうかは

家庭裁判所であり、諸事情を考慮した結果「子の利益のため必要がある」と判断されるかどうかによります(民法第819条第6項)。

「未成年後見」は、家庭裁判所に「未成年後見開始」の申し立てをし、「未成年後見人」を選任してもらうことからスタートします。

誰が「未成年後見人」に選任されるかは、家庭裁判所の判断によりますが、「未成年後見人」は当該未成年者のために監護養育、財産管理、契約等の法律行為などを行います。

冒頭に相続税対策として未成年者を養子に迎えることがあると書きましたが、場合によってはこのような状態になることも想定しておく必要があるということになります。

当該未成年者が成年に達すれば、未成年後見は終了することになります。

(参考)養子が未成年のときに、離縁をした場合は、養親が死亡した場合と異なり実親の親権が復活することになります。

Newer Entries »